日銀は3月29日より3日間「連続指値オペ」を実施しました。

一時的に円安に歯止めがかかったように見えますが、依然として為替は円安方向に不安定な動きとなっています。

円安による「輸入物価の上昇」によって、電気というエネルギーに変換するための原油、天然ガスをはじめ、食糧、化学原材料、衣料品など身の回りの生活必需品に大きな影響が出ています。

NHKの記事から見えることは、「長期金利の上昇を抑える=(国債価格の下落を食い止める)」ことですが、仮に円高にするために金利上昇を容認するということになれば、国債価格(日本の民間金融機関が多く保有している)が下落することによって、金融機関の財務状況が悪化し経営不安が起きる可能性があります。

1998年冬には、日本の長期金利暴騰が大問題になったことがありました。

巨額の財政赤字などから、日本では国債暴落、利回り暴騰への懸念がかねてからあり、今回の日本銀行の3日間「連続指値オペ」は、日本の金利が世界のトレンドを超えて大きく暴騰するというリスクを強く警戒していることがわかります。

金融政策だけでない、本質的な「日本の成長力」が背景として裏づけされることこそが「真の国富」につながると考えます。

2022年度(令和4年度)に移行する節目、大きく世界が変化していくなかで、日本全体と備後圏域の将来のビジョンを見据えながら、福山市議会議員としての職務に邁進してまいります。

2022(令和4)年4月1日

岡崎 正淳

【NHK】指値オペって、なに? なぜ円安に?

指値オペって、なに? なぜ円安に?

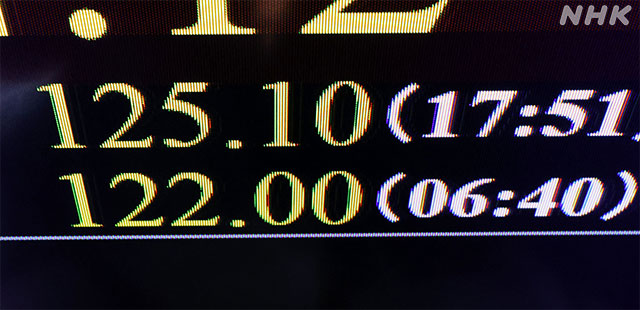

日銀は長期金利の上昇を抑えようと、3月29日から3日間「連続指値オペ」と呼ばれる措置に踏み切りました。これに反応して円相場が急落し、およそ6年7か月ぶりに1ドル=125円台まで値下がりしました。

そもそも「指値オペ」って、なに? どうして円安が加速したの?(経済部記者 加藤ニール)

日銀が「指値オペ」に踏み切ったと、ニュースで見ました。

そもそも「指値オペ」って、なんですか?

加藤記者

加藤記者

日銀は、国債や社債などの売買を通して、日々、金融市場のお金の流れを調整する公開市場操作=オペレーションを行っています。

日銀や市場関係者は略して「オペ」と言っています。

「指値オペ」は、日銀が利回りを指定して(=指値)、国債を無制限に買い入れる措置です。

通常の国債買い入れオペでは、買い入れ金額を例えば4250億円などと明示して実施しますが、指値オペは金額に制限をつけず買い入れるもので、特別かつ強力な措置と言えます。

普段から通常のオペで国債を買っているのに、どうして特別なオペが必要なんですか?

加藤記者

指値オペには、長期金利の上昇をブロックする効果が期待できるからです。

国債と金利は「国債が売られると金利が上がり」、「国債が買われると金利が下がる」という関係にあります。

国債を売買する債券市場では、アメリカが金融引き締めに転じて利上げに積極的な姿勢を打ち出した影響で、このところ日本の国債が売られる動きが強まり、長期金利が上昇傾向にあります。

一方で、日銀は長期金利の上昇を抑えたい立場です。

今の金融緩和策の一環で、長期金利(=10年もの国債の利回り)を0%程度にするとしていて、具体的にはその変動幅を「±0.25%程度」にするとしています。

ところが長期金利が上昇を続け、この変動幅の上限に近づいたため、指値オペを実施することを決めたのです。

今回指定した利回りは「0.25%」。

指値オペを実施すれば、仮にどんなに国債を売る動きが強まったとしても、日銀がすべて利回り0.25%で買い取ることになるため、事実上長期金利を0.25%に固定し、それ以上に上昇するのをブロックできるというわけです。

「連続指値オペ」ということばも、ニュースで見ました。どう違うのですか?

加藤記者

指値オペは1日のみですが、「連続指値オペ」は一定の期間に指値オペを繰り返し実施するもので、長期金利の上昇をより強く抑え込む効果が期待できます。

今回は、3月29日から31日まで3日間にわたる連続指値オペに踏み切りました。

2021年3月に導入された新しい措置で、今回が初めての実施となりました。

日銀の指値オペがきっかけとなって円安が進んだと聞きました。どうしてですか?

加藤記者

一連の指値オペで、日銀が長期金利の上昇を抑え込み、金融緩和を継続することが鮮明になったからです。

利上げに積極姿勢を示すアメリカとは対照的で、日米の金利差が拡大することが強く意識されたことで、円を売って、より利回りが見込めるドルを買う動きが強まりました。

特に3月28日は、指値オペの実施が公表されるたびに大きく円安方向に動いた結果、1ドル=125円台まで値上がりし、6年7か月ぶりの円安水準となりました。

確かに長期金利の上昇をブロックできるかもしれませんが、国債を無制限に買い入れる措置だけに、ずっと続けることは難しいのでは?

加藤記者

すでに日銀は、発行されている国債1220兆円のうち、4割にあたる530兆円を保有しています。

ただし、長期金利上昇を抑えるために日銀が過剰に国債を買い続ければ、市場の金利調節機能が妨げられるのではないかという指摘もあります。

また、アメリカは今後利上げを加速していくと見られ、長期金利の上昇圧力もさらに強まる可能性があり、指値オペで金利上昇を抑え続ければ、円安がさらに進むという見方も出ています。

日銀は「円安は日本経済全体にとってプラスだ」という立場ですが、エネルギーなど原材料価格が高騰しているため、輸入物価の値上がりにつながり、家計や企業のデメリットも大きいという懸念も出ています。

しかし、賃上げなど経済の好循環が実現するまで金融緩和を継続するとしているだけに、円安回避のため利上げなどに転じる環境ではなく、日銀としても難しいかじ取りを迫られています。

【NHK】指値オペって、なに? なぜ円安に?

日本銀行が国債の引受けを行わないのはなぜですか?

教えて!にちぎんQ&A

教えて!にちぎん

回答日本銀行における国債の引受けは、財政法第5条により、原則として禁止されています(これを「国債の市中消化の原則」と言います)。

これは、中央銀行がいったん国債の引受けによって政府への資金供与を始めると、その国の政府の財政節度を失わせ、ひいては中央銀行通貨の増発に歯止めが掛からなくなり、悪性のインフレーションを引き起こすおそれがあるからです。そうなると、その国の通貨や経済運営そのものに対する国内外からの信頼も失われてしまいます。これは長い歴史から得られた貴重な経験であり、わが国だけでなく先進各国で中央銀行による国債引受けが制度的に禁止されているのもこのためです。

ただし、日本銀行では、金融調節の結果として保有している国債のうち、償還期限が到来したものについては、財政法第5条ただし書きの規定に基づいて、国会の議決を経た金額の範囲内に限って、国による借換えに応じています。こうした国による借換えのための国債の引受けは、予め年度ごとに政策委員会の決定を経て行っています。

- 財政法第5条:

すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。