【野村総研】

2024/03/18

政府や国民が広く納得できるタイミングで本格的な正常化に着手

3月16日付の日本経済新聞は、「マイナス金利解除へ」との見出しを一面に掲げ、3月18日~19日に開かれる金融政策決定会合で、日本銀行がマイナス金利政策を解除する見通し、と報じた。これは政府側からの情報で裏付けられたものと推察され、このタイミングで日本銀行がマイナス金利政策の解除を決める可能性はほぼ確定的になった、と考えられる。

内閣府、財務省は、決定会合への政府代表の参加者を、通常の副大臣から大臣へと切り替えることも検討するだろう。それは、日本銀行の政策転換をけん制するためではなく、経済政策や経済環境の認識について、政府と日本銀行の間に食い違いがないことをアピールする狙いがある。そして、日本銀行の政策転換を可能にしたのは、企業への賃上げ要請や賃上げ促進税制も含めた政府の経済政策の成果の表れであることを、国民にアピールする狙いもあるのではないか。

連合が15日に発表した春闘の第1回集計で、主要企業の賃上げ率が+5.28%と32年ぶりの高水準となったことが、マイナス金利解除の判断の決定打になったとも言える。しかし実際には、賃上げ率が事前予想を大きく下回らない限り、このタイミングで政策変更を行うことは、事前に決めていたように思う。

日本銀行は、政府や国民が広く納得できるタイミングで、相応の副作用を持つ異例の金融緩和策の本格的な修正に着手したい、と考えてきたのだろう。

政府の「デフレ(完全)脱却宣言」はなお見通せない

高い賃上げ率は、輸入物価急騰によって大きく低下した労働分配率を元の水準へと戻していく「正常化のプロセス」を早める役割を果たすもの、と考えられる。しかしこれは、(名目)所得分配の変化に過ぎず、実質成長率を高め、それが実質賃金の上昇につながるようなパイの拡大に直結する訳ではない。

「賃金と物価の好循環」が広く期待されているが、仮に物価と名目賃金の相乗的な上昇が同幅で生じるとしても、それは実質賃金を上昇させるものではなく、生活水準は改善しないのである。消費者にとっても、今回の高い賃上げは歓迎するものの、それが今後も持続するかは明らかではなく、物価上昇の逆風はなお続くことになるだろう。そうしたもと、政府は、日本銀行の2%の物価目標達成の制限、マイナス金利政策解除と合わせて、「デフレ(完全)脱却宣言」を打ち出すことはなお難しいだろう。

持続的に実質賃金上昇率が高まり、生活水準の改善が促されるには、労働生産性上昇率が向上することが必要であり、賃金交渉でそれが生じることはない。

この先も日本銀行への逆風は続く

日本銀行は、賃金と物価の好循環が2%の物価目標達成の条件であると説明してきた。昨年40年ぶりの水準に達した物価上昇率が、今年の春闘で34年ぶりの賃上げ率につながったことまでは確認できたものの、賃金上昇率の高まりが、サービスを中心に価格転嫁されていき、持続的な物価上昇をもたらすかどうかについてはまだ確認できていない。

足もとのサービス価格の前年比上昇率には、既に頭打ち傾向が見られる。輸入物価上昇による財価格の上昇は一時的な現象だ(第1の力)。それが一巡することで財価格の上昇が止まり、やがて下落することでサービス価格に与える下向きの力は、財価格の上昇が賃金に転嫁され、それがサービス価格に与える上向きの力(第2の力)を上回るのが通例だ。日本銀行が指摘する、第1の力から第2の力への橋渡しは、容易には実現しない。

この点から、物価上昇率はこの先低下傾向を辿り、2%の物価目標達成の宣言は拙速だったとの批判を、いずれ日本銀行は受けるのではないか。そして、それが正常化を円滑に進めていくうえでの障害ともなるのではないか。

しかし、しばらくの間は、コアCPIは前年比で2%を超える水準を続けることから、そのようなリスクは小さいだろう。他方、2%の物価目標達成を宣言したうえでマイナス金利政策を解除するのであれば、政策金利は2%の物価目標達成と整合的な中立水準、つまり2%を超える水準まで比較的迅速に引き上げられるとの観測が金融市場に広まる可能性がある。そうなれば、長期金利の上昇、円高進行、株価下落など金融市場に動揺をもたらすリスクが短期的にはあるだろう。マイナス金利政策解除後も、日本銀行への逆風は続くのである。

階層型の当座預金制度はしばらく維持か

日本経済新聞は、「現在-0.1%の政策金利を0.1%ポイント以上引き上げて、短期金利(無担保コール翌日物金利)を0~0.1%に誘導する案が有力」と記事で示している。実際には、政策金利を+0.1%まで0.2%ポイント引き上げ、無担保コール翌日物金利を0~0.1%と、2016年のマイナス金利政策導入前の水準まで戻すと予想する。現在の階層型の当座預金制度は、現時点では見直さず、次の利上げの前に従来型の当座預金制度に戻すことが予想される(コラム「マイナス金利政策解除後の政策金利は何か?」、2024年3月1日)。

また同記事では、イールドカーブ・コントロール(YCC)を撤廃する方針としている。実際そのような決定がなされる可能性は高いだろう。その際に、国債買い入れ額に新たに目途を設定し、その額を調整することで長期金利の大幅上昇を抑える仕組みを導入するとの別の報道もあるが、その可能性はあるだろう(コラム「3月にも日銀がYCC撤廃と国債買い入れ額目標再導入との観測:量的引き締め開始までの時限措置」、2024年3月11日)。

日本経済新聞は17日の記事で、YCC撤廃後も国債買い入れを続ける方針を示すとともに、長期金利上昇時には、引き続き指値オペでそれをけん制するとの見方を示している。

さらに16日の記事では、ETFやJ-RIETの新規買い入れを終える見通し、としている。実際にそのような決定がなされる可能性は十分に考えられるところだ。ただし、足もとでは既に、そうした資産の買い入れはほぼ停止していることから、現状追認の決定に過ぎない。

「金利政策」の正常化から「バランスシート政策」の本格的な正常化に

ETF、J-RIETの買い入れ策の正常化の本丸は、買い入れを停止することではなく、それを日本銀行のバランスシートから外していくことである。国債保有残高の削減、つまり量的引き締め(QT)とともに、そうしたバランスシート政策の本格的な正常化には、日本銀行はしばらく手を付けないだろう。

日本銀行は、当面のところは「金利政策」の正常化に注力し、「バランスシート政策」の本格的な正常化に着手するのは、2025年後半以降と見ておきたい。

そこで次の焦点は、日本銀行が政策金利の追加引き上げにいつ踏み切るかであるが、その時期は来年前半までずれ込むと見ておきたい。今年後半に見込まれる米連邦準備制度理事会(FRB)の利下げ、インフレ率の低下、内外景気の軟化などが、追加利上げの障害となるだろう。当座預金制度の見直しを行ったうえで、来年前半に政策金利を+0.1%から+0.3%まで引き上げると見ておきたい。

そこが当面のピーク、つまりターミナルレート(金利の到着点)と考えるが、仮にさらに追加利上げがあるとしても+0.5%までだろう。

正常化は経済・生活への影響は大きくない

日本銀行が金融政策の正常を進めても、金利の上昇幅は小さい。10年金利も、現状の+0.7%~+0.8%程度は、中期的な均衡水準に比較的近いだろう。

さらに日本経済は、金利感応度を大きく低下させてしまったと考えられることから、日本銀行の正常化は、日本経済や国民生活を大きく変えるものではないと考えられる。

しかし、それは円高を生じさせるなど、金融市場には想定以上に大きな影響を与える可能性があり、それを通じて経済にも相応に影響を与える可能性がある点には留意しておきたい。

債券は上昇、日銀はマイナス金利解除後もハト派スタンス継続との見方

日高正裕18日の債券相場は上昇。日本銀行が19日の金融政策決定会合でマイナス金利の解除など金融政策の正常化に動くことは織り込み済みで、解除後も追加利上げに慎重なハト派スタンスを継続するとの見方から買われた。

日銀、18、19日の会合でマイナス金利解除を決定する見通し-報道

岡三証券の鈴木誠債券シニアストラテジストは、マイナス金利解除は「おおむね織り込み済みだ」と語る。解除後も日銀の金融緩和姿勢は変わらないとの見方から円安、株高になっており、債券市場も金利低下という形で追随していると言う。ただ、春闘の第1回集計が予想を大きく上回ったことで日銀がタカ派化するリスクも意識されていると指摘。「このままどんどん金利が低下するとは考えにくい」としている。

春闘の平均賃上げ5%超、33年ぶりの高水準-日銀正常化へ環境整う

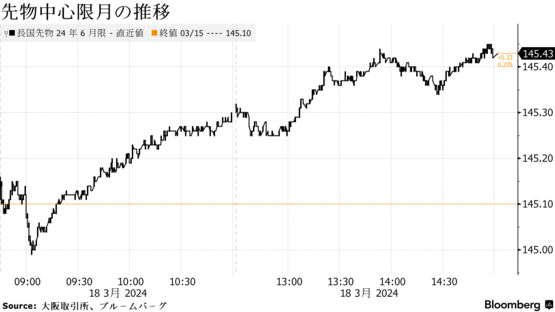

新発国債利回り(午後3時時点)

| 先物 | 2年債 | 5年債 | 10年債 | 20年債 | 30年債 | 40年債 | |

| 145円43銭 | 0.180% | 0.370% | 0.755% | 1.525% | 1.810% | 不成立 | |

| 前週末比 | 33銭高 | -0.5bp | -1.0bp | -3.0bp | -3.5bp | -4.0bp | - |

日銀は18日午前の金融調節で国債買い現先による資金供給オペ3兆円を通知した。19日スタートで期日は21日。応札利回りはマイナス0.1%を下限とする。短期金利の上昇に対応したと市場ではみられている。

日銀国債買い現先オペ3兆円、短期金利上昇への備え-セントラル短資

関連記事

-

好調な賃上げが後押し、YCC後の長期金利関与の在り方にも注目

-

緩和環境は維持、賃金の物価への波及広がれば日銀スタンスに変化も

日本銀行が19日に結果を発表する金融政策決定会合では、マイナス金利の解除をはじめとした政策正常化とその具体策が最大の焦点となる。解除が決まった場合は、声明文や植田和男総裁の発言から今後の利上げペースなど正常化のプロセスを探ることになりそうだ。

植田総裁が政策判断のポイントに挙げた春闘の第1回回答集計は、平均賃上げ率が5.28%と昨年の3.80%を上回り、最終集計(3.58%)との比較では33年ぶりの高水準となった。日銀が18、19日の会合で、政策正常化に踏み切る公算が大きくなっている。

関係者によると、賃金と物価の好循環の強まりによって、2%の物価安定目標の実現が見通せる確度は一段と高まっており、マイナス金利の解除が可能な環境が整いつつあるというのが多くの政策委員の共通認識だという。

日銀がマイナス金利解除の是非議論、春闘集計踏まえ判断-関係者

ブルームバーグがエコノミスト50人を対象に5-11日に実施した調査では、マイナス金利解除が今月との予想が38%、4月会合は54%だった。こうした見通しとは別に、今月会合で解除される可能性を尋ねたところ、90%があると回答した。

日銀が2007年以来、17年ぶりの利上げを決断した場合、マイナス金利、イールドカーブコントロール(長短金利操作、YCC)、上場投資信託(ETF)などのリスク性資産の買い入れといった現行政策の枠組みの大部分について、変更や廃止が検討されることになる。

ゼロ%に近いプラス水準

マイナス金利解除後の政策金利は、日銀当座預金の超過準備の付利の調整によって、無担保コール翌日物レートをプラス圏でゼロ%に近い水準に誘導する可能性が大きい。当座預金の3層構造は役割を終え、導入前の姿に戻せば付利はプラス0.1%の1層で、市場金利は0%から0.1%の範囲で取引されることになる。

マイナス金利は16年1月の会合で導入が決まり、実際の適用は翌月16日の準備預金の積み期間からとなった。未知の領域での取引になるため一定の周知期間が必要だったためだ。解除の際には導入前に戻すことが想定されており、即日実施を含めてあまり期間を置かずに適用となる可能性が大きい。

YCCは廃止を含めた検討が行われる方向だ。注目の長期金利への関与の在り方については、「市場の自由な金利形成」と国債購入額や長期金利水準に「不連続が生じないこと」のバランスがポイントになる。長期金利の変動を市場に委ねつつ、国債買い入れによって急激な上昇を回避していく方向だ。金利から国債買い入れの「量」に比重が移る場合でも、声明には数値を含めた方針が明記されるとみられる。

ETF買い入れは終了

リスク性資産は、ETFと不動産投資信託(J-REIT)の新規購入が終了となる公算が大きい。関係者によると、株式相場が史上最高値圏で推移する中、ETFを買い入れてリスクプレミアムに働き掛けることで株価を支える必要性は乏しいという。他方、市場の推計で時価が約70兆円とされる保有分の扱いは時間をかけて検討が進められことになりそうだ。

利上げ後の金融政策運営に関して、植田総裁は「緩和的な金融環境が当面続く可能性が高い」と繰り返し表明している。エコノミスト調査でもターミナルレート(利上げの最終到達点)は中央値で0.5%にすぎず、利上げペースについては半数が年に1ー2回と回答している。

東海東京証券の佐野一彦チーフ債券ストラテジストは、今年から来年にかけてのグローバル・リセッション(景気後退)を想定しているとし、マイナス金利解除後の0.25%への利上げは「2026年までずれ込む」と予想。物価が2%にアンカー(固定)されていないとも指摘し、利上げは「しょせん、0%台がせいぜい」という。

一方、BNPパリバ証券の河野龍太郎チーフエコノミストは、「2%程度のインフレが定着していく」と予想。その上で「賃金上昇の物価への波及が一段と広がっていけば、日銀のスタンスは徐々に変化していく」とみている。

他のポイント

- 景気判断は「緩やかに回復している」との大枠を維持しつつも、一部の経済指標の弱めの動きを反映して慎重なトーンをにじませる可能性も。個人消費と生産の判断は下方修正となる公算が大きい

- 2%超の物価が続く中、マネタリーベース(資金供給量)に関して、消費者物価の前年比上昇率が「安定的に2%を超えるまで拡大方針を継続する」としたオーバーシュート型コミットメントは正常化に合わせて撤廃の可能性

- リスク性資産の買い入れのうちコマーシャルペーパー(CP)と社債の買い入れについては、現在も定期的にオペが行われており、継続される可能性

- プラス金利となった場合、現在の貸付利率が0%となっている貸出増加支援オペや気候変動対応オペ、被災地支援オペなどの金利も変更となる見込み