このコンテンツは 2023/02/22 08:30

その結果が、巨額の赤字と9千人の人員を削減他のサイトへするリストラだ。

いったい何が起こったのか?

元役員への秘密内偵行為の発覚、マネーロンダリング(資金洗浄)対策の不備による刑事罰、モザンビーク汚職事件への関与、会長による新型コロナウイルス感染予防の隔離義務違反、メディアへの顧客データの大量流出――これらはクレディ・スイスでここ数年、立て続けに起こった一連の不祥事だ。

さらに2021年には、取引相手だった英金融サービス会社グリーンシル・キャピタルと米投資ファンド、アルケゴス・キャピタル・マネジメントが共に破綻したことから損失を計上し、同行の信用をさらに傷つけた。

クレディ・スイスがグリーンシルに投資した顧客資金100億ドル(約1兆2500億円)が全額回収される見込みは薄い。アルケゴスの破綻に巻き込まれた金融機関は同行だけではないが、損失額は55億ドルと群を抜く。

スイスの金融規制当局は、クレディ・スイスは目先の利益を求めて危ない橋を渡り、100以上もの警告のサインを顧みなかった他のサイトへと非難している。

なぜ、このようなことが起こったか

自己破壊的なリスクカルチャーがあったこと後付けで指摘するのはたやすい。難しいのは、なぜこのようなことが起こったのかの解明だ。今回は特に、非常に多くのアナリストから、リスクはあからさますぎて見逃しようがなかったとの意見が出ている。

こうした場合に問われるのは経営陣の非だ。

オズワルド・グリューベル元クレディ・スイスCEOは、転落は同氏の後任に同行米国投資銀行部門のトップだったブレイディ・ドーガン氏が就いた2007年に始まったとみる。

グリューベル氏は昨年10月、大衆紙ブリックに「(投資銀行部門は)ドーガン氏が関心を持つ唯一のビジネスだった」と語った。「経済的インセンティブが最も大きいからだ。ドーガン氏にとって、 プライベートバンキングやスイスに特化したビジネスは、優先事項ではなかった」

2015年にドーガン氏が辞任すると、後任者らはリスク管理の強化を説いた。しかし、それが実践された形跡は無い。

ドーガン氏の辞職後かなり経ってから、リスク及びコンプライアンス部門の責任者らが採用された。しかし、今回の経営危機でマネジメントクラスにもリストラが及ぶ中、彼らもその対象となった。

2011〜21年の間会長職にあったウルス・ローナー氏に対する非難の声も上がっている。

結末は

そして今クレディ・スイスは、損失の積み上がりと株価の暴落(今月21日には過去最安値の2.522フラン、2007年は84フラン)、富裕層顧客の流出、そして銀行の信用の急速な失墜という事態に直面している。

金融規制当局は、クレディ・スイスはスイス経済にとって不可欠な銀行であり「大きすぎて潰せない(too big to fail)」という考えだ。

他にも1つ、クレディ・スイスには、あまり認識されてはいないが重要な価値がある。かつてスイスの産業復興の鍵を握ったのは鉄道網の存在だったが、1856年、その開発資金調達のためにスイスを代表する実業家アルフレッド・エッシャーが設立したのがクレディ・スイスだった。

同行の目下の苦境に関する国内の論調に、スイスというルーツを忘れアングロサクソン的な攻めの金融に走ったためだとする声が大きいのも、こうした歴史があるからだろう。

建て直しは可能か?

クレディ・スイスでは新経営陣の下、人員カットやリスクの大きいトレーディング部門の一部売却といった抜本的リストラを断行し、主に中東市場から追加資本を調達する。

+ クレディ・スイスの再編計画についてもっと読む他のサイトへ

2022年10月には「当行は、今後ウェルスマネジメントとスイス国内部門を基盤とする」との決意表明があった。

アクセル・レーマン会長は「当行は今後も、リスク管理と管理プロセスのさらなる改善に取り組むと共に、社内カルチャー変革の推進を断固継続していく」と述べた。

クレディ・スイスが重大な局面に立ったと評されるのは、ここ数年で初めてのことではない。

英語からの翻訳:フュレマン直美

クレディ・スイス決算にみる6つの悲惨な数字

このコンテンツは 2023/02/20クレディ・スイス(CS)の2022年決算は失望感の大きい内容だった。大規模なリストラを進めるなか、もはや経営に一分の隙も許されなくなった。

swissinfo

クレディ・スイスの資本不足はどれほど深刻なのか

【coindeskjapan.com】

クレディ・スイスは金融界という炭鉱のカナリアか?【コラム】

2022年 11月 4日

クレディ・スイス(Credit Suisse)は10月27日、巨額の損失やスキャンダルばかりが目立つナラティブを覆すために、改革計画を発表した。しかし、投資家はまったく感銘を受けず、巨額の損失が明らかとなった決算報告と、現在の株主の立場を大いに薄めることになる資金調達計画の発表を受けて、同社の株価は15%以上も値下がりした。

退却の決断

改革計画の中身は、クレディ・スイスだけでなく、金融業界全体にも大きな意味を持ちそうだ。クレディ・スイスは社員数を約5分の1減らして、その規模を大きく縮小しようとしている。

複数の報道によれば、投資銀行や諮問事業の一部をスピンオフし、クレディ・スイス・ファースト・ボストンと呼ばれる会社にしようとしているらしい。と言うよりは、かつて廃止したファースト・ボストンブランドの復活である。

クレディ・スイスの近年の劇的なほどのお粗末さが、新しい方向性の議論の中心となっているが、それも当然だ。アルケゴス・キャピタル・マネジメントやグリーンシル・キャピタルなどに関わって被った恥ずべき損失によって、クレディ・スイスに対しては、巨額の資金を取り扱うのに必要な人材と規律を持っているのかという、極めて辛辣な疑いの目がが向けられている。

クレディ・スイスが再三にわたり自ら招いた傷は、巨額金融取引市場全体の限界も含めた、より広範な構造的要素の結果なのかもしれない。

クレディ・スイスは、主に1990年代から企業向けの取引でウォール街と競争を始めたヨーロッパ系銀行の1つである。同行にとっても、同じくらい悪名高きドイツ銀行にとっても、このような戦略的シフトはほぼ間違いなく、何十年にも及ぶ無駄な努力となっている。

ドイツ銀行は2019年、はっきり言ってしまえば利益を出せなかったために、投資銀行事業を積極的に縮小させて退却。UBSも2012年、状況はだいぶ異なるが、似たような方向に進んだ。UBSは投資銀行事業の縮小において、1万人の解雇を計画。クレディ・スイスの9000人の人員削減計画にかなり近い形だ。

クレディ・スイスにとって、ファースト・ボストンをスピンオフすることは、敗退を認めるのと同じこと。クレディ・スイスとファースト・ボストンの関係が始まったのは1978年で、1988年には合併し、2005年にはクレディ・スイス・ファースト・ボストンのブランドは廃止された。

そのような大胆で象徴的な動きにも関わらず、クレディ・スイスは、米ゴールドマン・サックスやJPモルガンを含めたウォール街の大物たちから金融のビジネスを奪い取ることにおいて、継続的に前進することは決してなかった。

クレディ・スイスの時価総額がピークに達したのは2007年。世界的な金融危機を前に、比較的良い財政状況にあったにも関わらず、その後10年続いた景気拡大を味方につけることもできなかった。

クレディ・スイスのロードマップからは、富裕層の個人向けの資産管理に戦略的に力を入れていくことがうかがえる。高い収益性の可能性を秘めた市場ではあるが、投資銀行のようなチャンスを提供するものではない。

見せかけの成長

ドイツ銀行とクレディ・スイスの退却を解釈する1つの方法は、投資銀行規模の手数料を集めようとするすべての組織を支えるのに十分なほど、投資銀行に対する需要がない、という単純なものだ。

投資銀行業界自体は成長を続けているため、このことは一見すると明白ではないのだが、先日デロイトが発表したレポートでも、ブロックチェーンやその他の低摩擦のデジタル金融テクノロジーがもたらす競争の可能性を含め、重大な構造的逆風が指摘されていた。

巨額金融取引の限界を本当に見るには、投機と危機の関係に注意を払う必要がある。クレディ・スイスやドイツ銀行など、M&A助言などの分野に「入り込もう」とした企業は、能力は似たようなレベルだとしても、よりリスクの高い取引を行う傾向があり、ヘッジファンドのアルケゴスや金融サービス企業グリーンシルのような崩壊につながることはほぼ避けられない。

しかし、何よりも恐ろしいのは、このことがどれほど多くのニアミスを示唆しているか、ということ。本来なら決して行われるべきではなかったのに、拡張することに飢えた銀行が行った取引だ。そのようなギリギリの取引はそれほど利益を上げなかったとしても、アルケゴスほどひどく台無しにならない限り、金融の世界では「成長」として数えられるのだ。

さらに大切なことに、銀行に手数料をもたらした大半のM&Aやその他の取引は、株主や実際の経済にとっては、マイナスの影響をもたらしたか、あるいは何の影響ももたらさなかったのだ。

言い換えるなら、ここ数十年の金融の世界における成長は、行われる必要のあった取引ではなく、行える取引を探すマネーという、供給側が主導していたということ。とりわけ必死な供給主の一部がついに退却を決めたことは、マクロ経済を安定させる効果を持ち、好不況の過激なサイクルを鎮めることができるかもしれない。

これは、希望的観測かもしれない。世界にはリターンを求める資本があふれたままであり、極めてお粗末な仲介業者がいくつか没落したからといって、生産性のない取引が本当に不活発になるかは分からないのだ。しかし、世界における金融の役割がますます搾取的になる中、小さな希望の光と考える人もいるかもしれない。

|翻訳・編集:山口晶子、佐藤茂

|画像:YueStock / Shutterstock.com

|原文:Is Credit Suisse a Canary in the Financial Industry Coal Mine?

※文中の「赤文字」は(N)が強調した。2023.3.3

バルジブラケットバンク

2023.3.20

出典: フリー百科事典『ウィキペディア(Wikipedia)』

バルジ・ブラケット(Bulge Bracket)とは金融業界、特に投資銀行業界で使われる用語で、リーグ・テーブル(業績を基にした投資銀行ランキング)の上位を常に独占し、世界経済に大きな影響を与える一流投資銀行群を指す。現在、欧米の主要投資銀行9社がバルジ・ブラケットとされている。

語源

バルジ・ブラケット(Bulge Bracket)とは「突出した層」と言う意味であり、投資銀行が完遂した案件を一般告知する広告(Tombstone(墓石広告):墓石の形をしていることからこう呼称される)の最上部に社名が記載されることに由来する。最上部に記載されるという事は、案件において主要な役割を果たした証であり、業界に於けるプレゼンスの高さを表す。

現在の投資銀行一覧

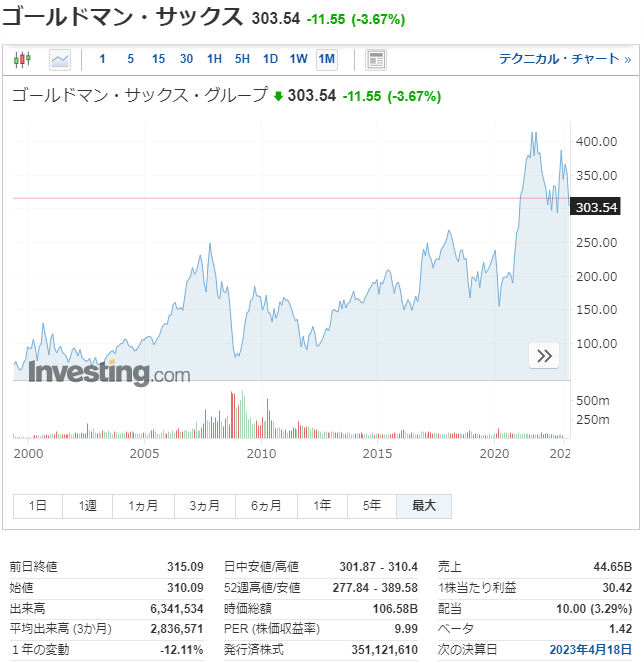

ゴールドマン・サックス(米)

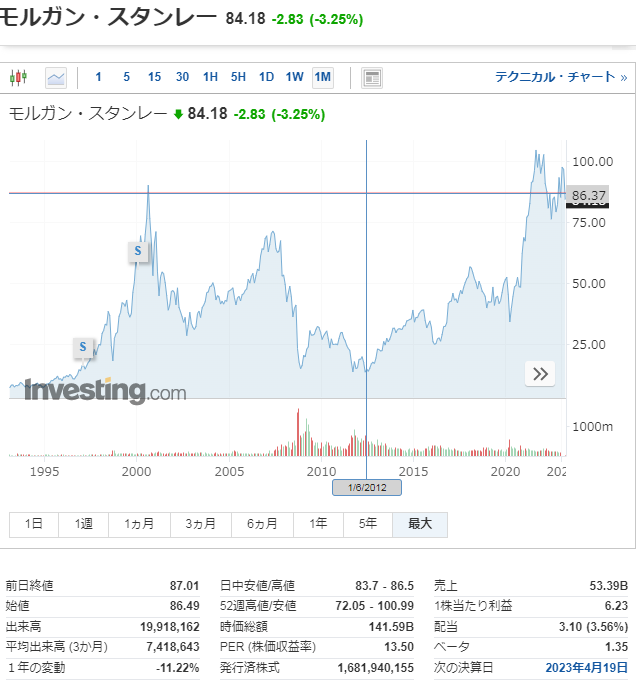

モルガン・スタンレー(米)

JPモルガン(米)

バンク・オブ・アメリカ(米)

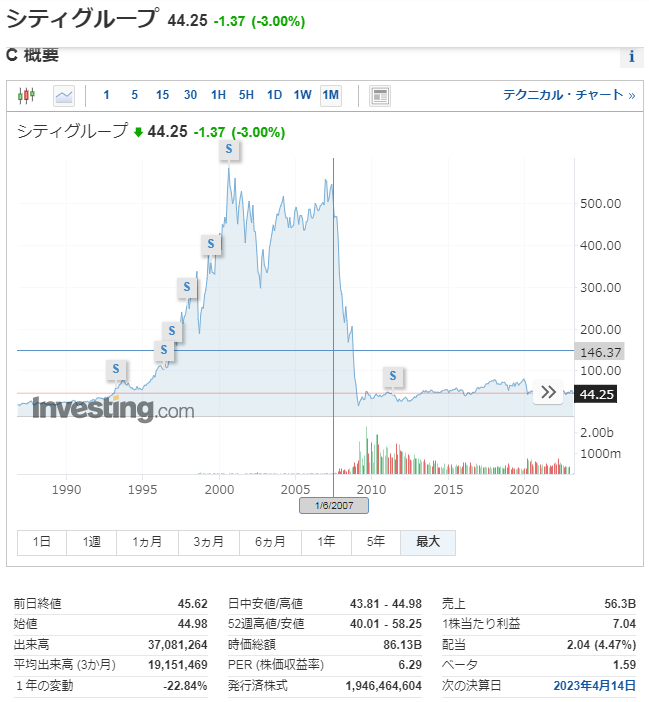

シティ・グループ(米)

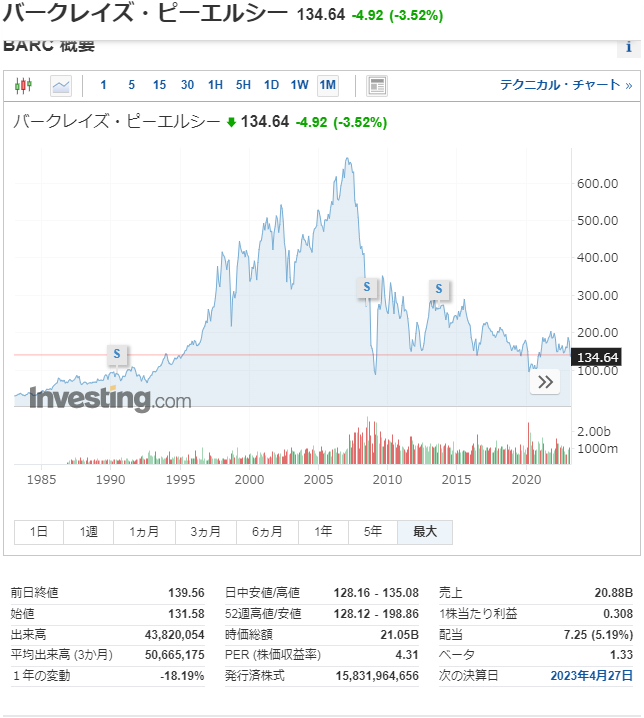

バークレイズ(英)

ドイツ銀行(独)

UBS(瑞)

クレディ・スイス(瑞)

過去の投資銀行一覧

ディロン・リード – 1997年に、Swiss Bank Corporationに買収され現在のUBSを形成している。

ファースト・ボストン – 1988年に、クレディ・スイスに買収されクレディ・スイス・ファースト・ボストンを経て、クレディ・スイスを形成する。

クーン・ローブ – 1977年にリーマン・ブラザーズと合併し、リーマン・ブラザーズを形成していた。

リーマン・ブラザーズ – 2008年に破綻し、北米事業はバークレイズ・キャピタルに、欧州、アジア事業は野村證券に買収される。

メリル・リンチ – 2008年に事実上破綻しバンク・オブ・アメリカに買収され、現在はバンク・オブ・アメリカの一部門となっている。

ソロモン・ブラザーズ – 1998年にトラベラーズ・グループに買収され、現在はシティ・グループを形成する。

ベアー・スターンズ – 2008年に破綻し、JPモルガンに買収される。

カテゴリ: 投資銀行

※この情報はあくまでも経済全般の一般論としての情報であり、本ウェブサイトのいかなる情報も投資勧誘を目的としたものではありません。