【fastaccounting】

インボイス制度が導入され、消費税の仕入税額控除を受けるには、仕入先から適格請求書等を発行してもらう必要があります。実はインボイス制度の下で仕入税額控除を受けるまでの工程には、様々な注意点があります。典型的な注意事項は、今まで取引していた全ての事業者から適格請求書等を受領できるとは限らない、ということです。自社も取引先も適切な段取りや手順を踏んで必要となる申請やシステム対応を進めていく必要があります。

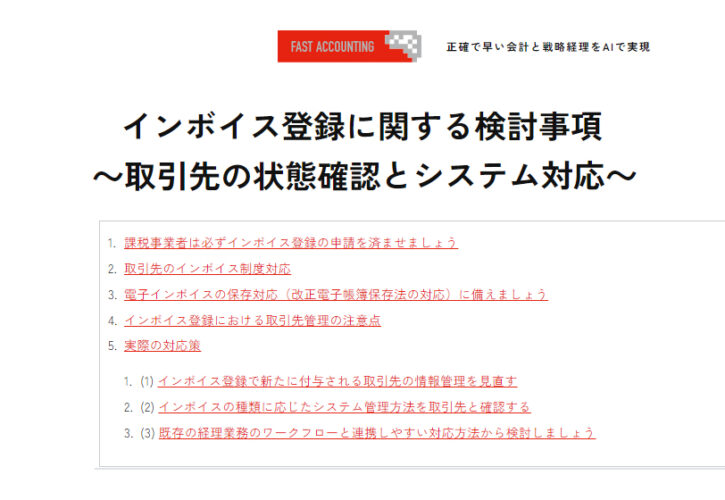

今回は、インボイス制度への登録(インボイス登録)に関して、システム対応を含めた検討事項を解説します。

1.課税事業者は必ずインボイス登録の申請を済ませましょう

インボイス制度になると課税事業者が仕入税額控除を受けるためには、仕入先から適格請求書を受領しなくてはなりません。現段階で自社が課税事業者であっても、インボイス登録の申請を実施しないと適格請求書(インボイス)の発行は認められません。

一般的に課税事業者であれば、既に法人番号が付与されているので、適格請求書の発行に必要となる登録番号「T+法人番号」の内容も既に分かっていると言えます。

しかし登録番号の内容が分かっていても「適格請求書発行事業者の登録申請書」を所轄の税務署長に提出し、適格請求書の発行事業者としての登録(インボイス制度登録)を受ける必要があります。

この登録の申請は、所轄の税務署で紙(書面)による申請だけではなくe-Taxによるインターネット申請も可能です。申請後は、審査がなされ登録が認められれば、税務署より登録通知書が交付されます。

登録通知書が交付されると、国税庁の「インボイス制度 適格請求書発行事業者公表サイト*」で適格請求書の発行が認められた事業者として公表されます。

公表されると、例えば弊社ファーストアカウンティングの場合は、下記のように表示されています。

この適格請求書発行事業者公表サイトで「登録年月日が令和5年10月1日」となっていれば、インボイス制度登録の開始年月日である2023年10月1日から、適格請求書(インボイス)を発行できる課税事業者になっていることになります。

このようにインボイス制度の開始年月日に合わせて登録の申請を行う場合は、昨年2021年10月1日から2023年3月31日までの期間内に適格請求書発行事業者の登録申請を行うことが必須となります。

2.取引先のインボイス制度対応

注意しておきたいことは、インボイス制度の開始前に「適格請求書発行事業者の登録申請」(インボイス登録)を行えば準備完了という訳ではない、ということです。

わかりやすく言えば、適格請求書発行事業者公表サイトで自社が表示されるようになっても、それは単に自社が適格請求書等を発行できるだけのことです。

例えば取引先からメールで送付された請求書PDFで「インボイス制度の初日から仕入税額控除を受ける」ためには、「取引先が適格請求書発行事業者公表サイトに登録」され、かつ「登録年月日が令和5年10月1日」になっていることが必要です。

しかし全ての取引先の経理担当者などが、インボイス制度を正しく理解しているとは限りません。

多くの取引先の中には、以下のような「誤解のもとに登録申請を実施していない」ことも考えられるのです。

「インボイス制度で必要となる登録番号が、T+法人番号となるのは知っている。ウチは法人番号を既に持っているので、請求書等に登録番号は、いつでも追記できる。ウチの場合、登録申請は不要でしょ」

仮にこのような誤解が的中し、取引先が2023年3月31日までに適格請求書発行事業者の登録申請をしなかった場合、たとえ取引先が課税事業者であってもインボイス制度初日からの仕入税額控除の適用は受けられません。

更に注意すべき点は、「インボイス制度の前後にわたる継続取引」です。例えば12月決算の取引先と2023年7月1日から12月31日までの期間で契約を締結している場合、インボイス制度の開始前後を挟んだ契約となります。

この場合、インボイス制度が始まる前の月締め請求書(7月末から9月末まで月締め請求書)や納品書等は、現状通りの方法で請求書PDF等による仕入税額控除も可能です。しかし取引先が適格請求書発行事業者の登録申請を、期限内の2023年3月31日までに実施しなかった場合、たとえ10月末締めの月締め請求書、納品書等に登録番号が記載されていたとしても、それは「適格請求書発行事業者としての効力を有していない請求書等」*になってしまいます。

*国税庁:消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)

2-4(適格請求書発行事業者の登録の効力)

適格請求書発行事業者の登録は、適格請求書発行事業者登録簿に登載された日(以下「登録日」という。)からその効力を有するのであるから、法第57条の2第7項《登録等の通知》による通知を受けた日にかかわらず、適格請求書発行事業者は、登録日以後に行った課税資産の譲渡等について法第57条の4第1項の規定に基づき適格請求書を交付することとなることに留意する。

3.電子インボイスの保存対応(改正電子帳簿保存法の対応)に備えましょう

電子帳簿保存法の一問一答(電子取引関係)には、メールによる請求書PDFのような電子取引で授受したデータの法的な扱いについて、下記の記載があります。

| 電子帳簿保存法一問一答【電子取引関係】 令和4年6月 国税庁 | |

| 問25 | 電子取引で授受したデータについて、所得税法・法人税法と消費税法で取扱いにどのような違いがあるのですか。 |

| 回答 | 令和3年度の税制改正により、所得税(源泉徴収に係る所得税を除きます。)及び法人税に係る保存義務者については、令和4年1月1日以後行う電子取引の取引情報に係る電磁的記録を書面やマイクロフィルム(以下「書面等」といいます。)に出力して保存する措置が廃止されましたので、その電磁的記録を一定の要件の下、保存しなければならないこととされました。

一方、消費税に係る保存義務者が行う電子取引の取引情報に係る電磁的記録の保存については、その保存の有無が税額計算に影響を及ぼすことなどを勘案して、令和4年1月1日以後も引き続き、その電磁的記録を書面に出力することにより保存することも認められています(令和5年10月の適格請求書等保存方式の導入に伴う電子インボイスの保存についても、【問4】のとおり一定の方法により出力した書面の保存により仕入税額控除の適用が可能です。)。 なお、所得税(源泉徴収に係る所得税を除きます。)及び法人税に係る保存義務者についても、令和4年度の税制改正における「電子取引の取引情報に係る電磁的記録の保存への円滑な移行に向けた宥恕措置」によって、令和3年度の税制改正により廃止された電子取引の取引情報に係る電磁的記録の出力書面等による保存について、令和4年1月1日から令和5年12月31日までの間に行う電子取引については、事実上、可能とされていますので、【問56-2】等を参照してください。 |

この少し難解なQ&Aから見えてくることを整理すると以下のようになります。

先ず令和3年度の税制改正で、電子取引となる請求書PDF等の書面出力は廃止されました。しかし廃止の影響が大きいということで、令和4年度の税制改正における宥恕措置で、紙(書面)による出力書面による保存も、令和5年(2023年)12月31日まで可能となりました。しかしこれは、宥恕措置という経過措置に過ぎません。

確かに消費税法では、出力した書面の保存により仕入税額控除の適用が可能なのですが、多くの課税事業者は、所得税及び法人税の納税義務者であることには変わりがありません。そのため、消費税法で紙(書面)出力による保存が認められていても、所得税及び法人税上では令和5年12月末以降の電子取引データは電子保存が必須になる、という関係になります。

つまり仮に電子取引データ(請求書PDF等)である電子インボイスを、2023年10月1日から12月31日までの3か月間、紙(書面)出力によって仕入税額控除を行ったとしても、その3か月間が過ぎれば、所得税及び法人税法上の宥恕措置は無くなり、その後に受け取る電子取引データ(当該電子インボイス)は、電子保存が必須となるので、電子取引データを紙(書面)で保存することを継続した場合、二重に保存することが必要になってしまう、ことになります。

こうした効率化を損なう事態は、特に請求書、納品書等が再発行された場合に顕著となります。バックオフィスの効率化を阻む紙と電子の二重管理は、経理コストの増加を招くだけなので避けなければなりません。

したがって売手と買手どちらの場合であっても、電子取引に係る電子データ(電子インボイス等)を保存する場合は、電子帳簿保存法の要件に従って保存することが求められるため、今から電子帳簿保存法の保存要件・検索要件等を満たして仕入税額控除が受けられるように準備しておくことが必要となります。

仮に現在、電子取引データの紙(書面)出力による仕入税額控除を行っている場合は、インボイス制度の開始時までには電子保存できるように準備し「2024年1月からの電子化待ったなし」に備える以外に、紙(書類)と電子の二重管理を避ける道は無い、ということになります。

4.インボイス登録における取引先管理の注意点

インボイス登録で注意すべきことは、これまで課税事業者だった取引先が正しく「適格請求書発行事業者の登録申請」がなされたことを確認するだけではありません。

免税事業者だった取引先が課税事業者になることも想定しなければなりません。更には課税事業者であっても、登録年月日はいつか等、適格請求書発行事業者公表サイト(適格請求書発行事業者登録簿)の登載情報から、その登録内容を継続的に確認する必要があります。

既存の取引先情報の管理は、取引先コード等をキーとして以下のような管理テーブルで取引先の情報管理を行っていることが一般的です。

| 取引先コード | 会社名 | 担当者 | ・・・ |

| 001 | ABCD(株) | ・・ | |

| 002 | (株)EFG | ・・ | |

| 987 | (有)ZZ | ・・ |

インボイス制度では、課税事業者である自社が買手となって、取引先(売手)からの請求書等のインボイスを基に仕入税額控除を受けるためには、取引先が適格請求書発行事業者であり、適格請求書発行事業者公表サイトの登録年月日がいつになっているのか、これらを既存の取引先情報に追加して管理する必要があります。

そのため取引先情報の管理は、場合によっては、取引先コードの体系も一部見直し、適格請求書発行事業者かどうか、登録年月日がいつか等の情報を基にして経理システムとの連携を図る必要があります。

| 取引先コード | 登録番号 | 登録年月日 | 更新年月日 | 会社名 | 担当者 | ・・・ |

| A001 | T123・・ | 20231001 | 20221011 | ABCD(株) | ・・ | |

| B002 | T456・・ | 20231201 | 20231101 | (株)EFG | ・・ | |

| Z987 | 00000000 | (有)ZZ | ・・ |

この管理例の場合は、取引先の課税事業者が適格請求書発行事業者の登録が済んでいて、登録年月日もインボイス制度の開始初日となる2023年10月1日の場合は、(見直し作業が実施済であることを明確にする意味も含め)取引先コードの先頭に、新たにAを付加しています。

適格請求書発行事業者の登録が済んでいても、登録年月日が2023年10月1日以外の場合は、取引先コードの先頭にBを付加しています。

また取引先が免税事業者で適格請求書発行事業者の登録が済んでいない場合は、既存の取引先コードの先頭にZをつけて、登録年月日はオールゼロとしています。

更にこのような取引先情報の管理を行う際は、国税庁の適格請求書発行事業者公表サイトから、いつ時点の情報なのか、更新年月日の管理も必要となります。特に免税事業者が課税事業者に変更する場合は、仮に免税事業者から事前に課税事業者になる旨の連絡を受けていても、国税庁のインボイス登録情報で登録年月日がいつになったか確認しておくことが重要です。

5.実際の対応策

インボイス制度の導入に必要となるシステム対応策は早めに準備することが求められますが、大きなシステム投資は避けたいところです。 インボイス登録に関して、必要最低限のシステム対応を進めて行くには、どのような検討が必要なのでしょうか。3つの基本的な対応事項を以下に示します。

(1) インボイス登録で新たに付与される取引先の情報管理を見直す

先ずは前述の登録番号をはじめとするインボイス登録情報の管理方法を検討する必要があります。この基本的な検討を疎かにすると、インボイス登録情報と自社の取引先情報の相違によってイレギュラーな対応が強いられることになります。取引先がインボイス登録の申請を確実に実施し、適格請求書の授受が確実に実施できることを事前に確認しなくてはなりません。

適格請求書等に必要な情報は、以下の6項目ですが、特に取引先から受領する請求書、納品書等に記載されている登録番号に紐づく情報が自社の経理業務ワークフローシステムにどう影響を与えるのか、これを確認していくことが重要です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等※

- 書類の交付を受ける事業者の氏名又は名称

国税庁の適格請求書発行事業者公表サイトでは、ダウンロードやWeb-APIによって、登録番号をはじめとする適格請求書発行事業者の情報を確認することが可能です。ただし、このインボイス登録データを利用する際の注意点としては、この登録番号等の適格請求書発行事業者の情報は、月末時点における「法人」、「人格のない社団等」、「個人」のデータとなっていることです。

そのため取引先の適格請求書発行事業者の情報は、毎月1回は更新管理*を行い、更新情報を既存の経理業務のワークフローに反映できるようにしておく必要があります。

*全件ダウンロードの場合、毎月初日(土曜日、日曜日、祝日、年末年始(12月29日から1月3日)(以下「休日」という。)を除く)に前月末時点の全件データファイルを作成し、原則として作成日の翌日の午前6時までに公開されます。

作成日の翌日が休日に該当する場合は、その直後の平日となります。

公表サイトの適格請求書発行事業者の情報(最新のインボイス登録情報)をダウンロードによって既存の取引先情報に反映する場合は、全件ダウンロードの他に、差分ダウンロードも出来るので、最初に最新時点の全件ダウンロードを行えば、以後は差分データのみをダウンロードしてデータの最新化を図ることも可能です。

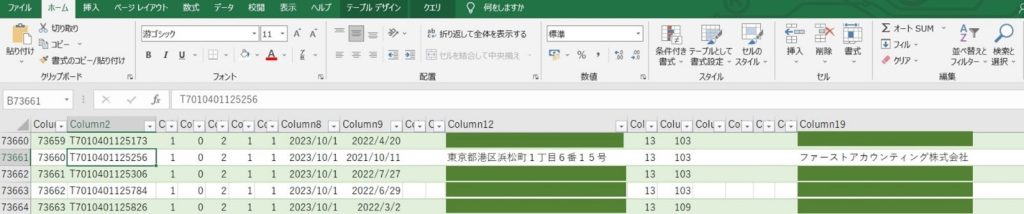

また利用可能なデータ形式は、CSV形式、XML形式、JSON形式の3形式があります。例えばCSV形式をダウンロードし、これをExcelで表示すると下記のように適格請求書発行事業者の内容を確認することが可能です。

(2) インボイスの種類に応じたシステム管理方法を取引先と確認する

登録番号に限らず、主な取引先と現状利用している請求書、納品書等が、インボイスの種類ごとに既存フォーマットがどう変更されるのか、どのようなシステム対応が可能なのかについて、取引先と事前確認し、自社のシステム対応準備を進めていくことが必要です。

適格請求書発行事業者には、以下の4つの義務が課されます。

| 適格請求書発行事業者に課される4つの義務 | ||

| ① | 適格請求書の交付義務 | 取引の相手方(課税事業者)の求めに応じて、適格請求書(又は適格簡易請求書)を交付する |

| ② | 適格返還請求書の交付義務 | 返品や値引きなど、売上げに係る対価の返還等を行う場合に、適格返還請求書を交付する |

| ③ | 修正した適格請求書の交付義務 | 交付した適格請求書(又は適格簡易請求書、適格返還請求書)に誤りがあった場合に、修正した適格請求書(又は適格簡易請求書、適格返還請求書)を交付する |

| ④ | 写しの保存義務 | 交付した適格請求書(又は適格簡易請求書、適格返還請求書)の写しを保存する |

インボイス制度が導入されると、取引先もこの4つの義務を履行します。その結果、取引先から、適格請求書、適格返還請求書、修正した適格請求書の3種類のインボイスが交付されることを考慮しなければなりません。

それぞれのフォーマットが取引先ごとにどう変わるのか、フォーマットごとに今から事前確認しておきましょう。特に聞きなれない「適格返還請求書」と「修正した適格請求書」については、記載形式だけでなく、交付方法も含めた事前確認が必要です。

国税庁が示す「適格請求書等保存方式の概要*」には、「適格返還請求書」と「修正した適格請求書」の記載例が下記のように示されています。

*国税庁:適格請求書等保存方式の概要 インボイス制度の理解のために

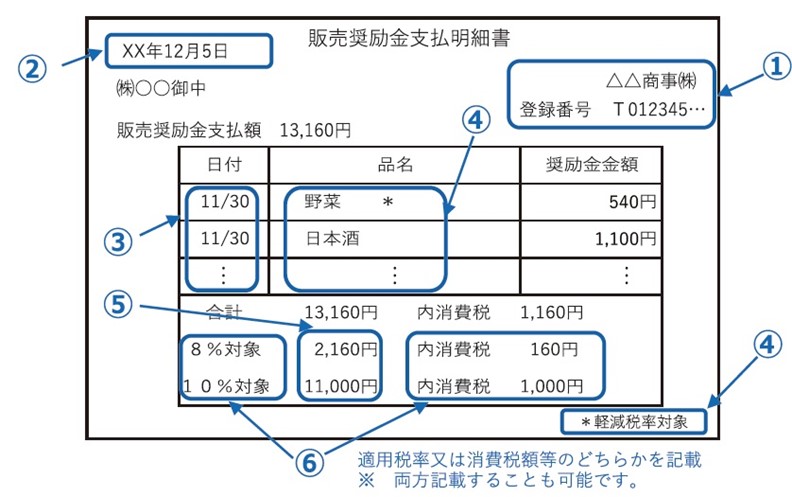

| (1)適格返還請求書の記載事項(例1/2) | |

販売奨励金支払明細書における返還請求書の例 |

|

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 対価の返還等を行う年月日 |

| ③ | 対価の返還等の基となった取引を行った年月日 ※対価の返還等の処理を合理的な方法により継続して行っているのであれば、「前月末日」や「最終販売年月日」をその取引を行った年月日として記載することも可能です。また「〇月分」などの課税期間の範囲内で一定の期間の記載も可能です。 |

| ④ | 対価の返還等の取引内容(軽減税率の対象品目である旨) |

| ⑤ | 税率ごとに区分して合計した対価の返還等の金額(税抜き又は税込み) |

| ⑥ | 対価の返還等の金額に係る消費税額等又は適用税率 |

適格請求書と適格返還請求書が1枚の請求書で交付する例もあります。実際の取引では、1枚で今月の請求書と前月等の支払に関する販売奨励金(販売促進費、リベート等の値引き額)を両方記載することも多いと思います。この場合の記載は下記の通りです。

| (2)適格返還請求書の記載事項(例2/2) |

適格請求書と適格返還請求書を1枚で交付する例 |

| 赤枠部:「当月の売上代金から前月の売上値引き代金を控除した金額」及び「その控除した金額に基づき計算した消費税額等」を税率ごとに請求書に記載することも可能です(取引先ごとの継続適用が必要となります) |

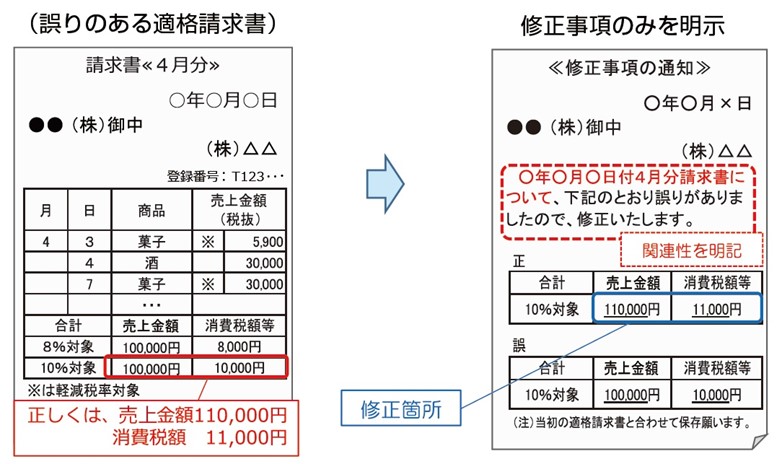

| (3) 修正した適格請求書の記載例 | |

修正した適格請求書の記載例 |

|

| 適格請求書発行事業者は、交付した適格請求書(適格簡易請求書、適格返還請求書を含みます。)に誤りがあった場合には、修正した適格請求書を交付する必要があります。修正した適格請求書の交付方法の例は下記の通りです。 | |

| ① | 修正点を含め全ての事項を記載した書類を改めて交付する。 |

| ② | 当初に交付した適格請求書との関連性を明らかにした上で修正した箇所のみを明示した書類を交付する。 |

特に修正した適格請求書については、取引先との事前確認が必須です。仮に発行済のインボイスに修正事項があった場合、下記のどちらのパターンとなるのか、取引先ごとに対応は異なるはずです。

①取引先から受領済の請求書等は破棄して、新たに交付された請求書等を適格請求書(インボイス)として保存し直すのか、

②取引先から受領済の請求書等は保存しておき、新たに交付された修正事項の通知等と合わせて適格請求書(インボイス)として保存するのか

可能な限りインボイス制度の開始に合わせて、自社の経理業務に都合が良い方法を取引先に事前に依頼しておくことが、自社の経理業務の負荷を軽減させることに繋がります。

しかし電子帳簿保存法の保存要件に沿って、保存先のクラウドの機能で訂正や削除ができないサービスを選択した場合は、①の方法で保存し直すことが出来ない可能性があることに留意が必要です。

(3) 既存の経理業務のワークフローと連携しやすい対応方法から検討しましょう

インボイス制度の開始に合わせて、様々なソリューションベンダから経理のDXを目指すクラウドサービス等がリリースされています。しかし既存の経理業務のワークフローを一変するサービスを選択すると、かえって経理部門だけでなく、様々なバックオフィス業務の生産性を低下させる場合も想定されます。

ミニマムな対応として、先ずはインボイス登録に関する情報管理では、どのような機能が必要となるのか、システムの対応例を以下に示します。

| インボイス登録データで新たに必要となるシステム対応(例) | |

| ① | 既存の取引先情報をインボイス制度の登録情報に合わせた取引先情報として情報の追加・変更を行う |

| ② | 国税庁の適格請求書発行事業者公表サイトから毎月1回、情報更新を行い取引先情報に反映する |

| ③ | 取引先と事前合意した請求書等の記載事項の自動チェック(特に修正インボイス)を行う |

| ④ | 取引先から受領した適格請求書等の登録番号を自動的に読み込み、登録年月日等とも自動照合する |

取引先の種類と数量にも依りますが、上記の①~④を手作業で行うのは現実的ではありません。一方で、既存の経理業務等のワークフローを一新することは相当のリスクも伴います。

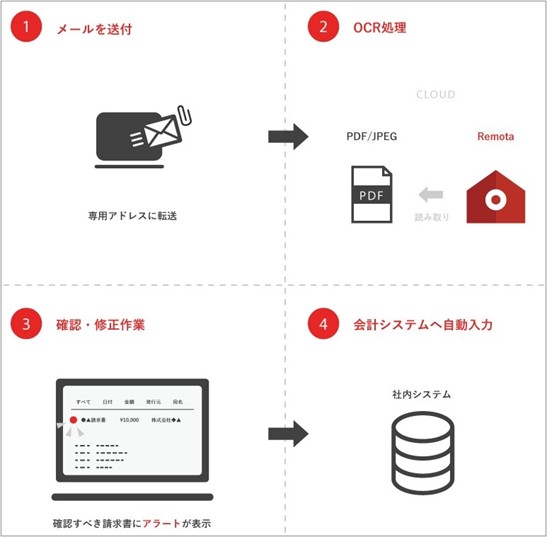

このような不安があれば、先ずは弊社ファーストアカウンティングのソリューションRemota(リモタ)のソリューションをご検討ください。インボイス制度の導入によって増加する経理業務の負担を踏まえ、必要な部分だけのシステム改修を行うには、経理業務に特化したAIやRPAを適用することが極めて有効です。

インボイス登録に関して自社の経理業務の見直したい部分だけのご相談も大歓迎です。是非お気軽にお問い合わせください。

支払業務から経費精算まで経理業務を効率化、提携業務の時間短縮へ 経理のリモート化を実現するAIプラットフォームサービス「Remota」