【zerohedge】

2023年7月21日

OfTwoMinds ブログ経由で Charles Hugh Smith が執筆。

投機的な狂乱の中でギャンブルをしたり、永遠に続く一連の資産バブルに依存したりするリスクは容易に観察できますが、これらのリスクを軽減しようとしている人はほとんどいません。

長年の特派員イシャバカは最近、米国の大恐慌に関する古典的な現場報告から重要なポイントを共有しました: 、大 恐慌、日記。

別の読者は、大恐慌は世界的なものであり、1929 年以前に他の国でも発生し、他の国でも同様に (またはそれ以上に) 悲惨な結果をもたらしたことを思い出させてくれました。 そうは言っても、人間はどこでも Wetware 1.0 を実行しているため、これらの教訓の多くは、他の経済や時代の投機的資産バブルの崩壊、たとえば2023 年の世界経済のエブリシング バブルにも当てはまる可能性があります。

イシャバカがこの本から得た重要なポイントは次のとおりです。

ロス氏は、製鉄所の町であるオハイオ州ヤングスタウンと、私が2年間勤務したウェストバージニア州ウィアトン近郊の弁護士でした。

彼は 1929 年から大恐慌の間ずっと日記をつけていました。彼は賢い人で、経済学と投資のタイミングを見極めようとして自分自身を狂わせたような人のようです。

時代を超越した教訓もあります。

1.多様化– 米国では、株や不動産を保有していた人々が絶滅した一方、国債を保有していた人々は大成功を収めました。ドイツでは、国債を保有していた人々が壊滅したが、不動産を保有していた人々、特に住宅ローンを抱えていた人々は大成功を収めた。彼は、ドイツに 5,000 ドルの住宅ローンを組んで不動産を所有していたアメリカ人の顧客の話をします。ドイツがハイパーインフレに見舞われたとき、彼は 18 ドルで返済することができました。

2.ある程度の現金を持ってください– 一般的に最大の問題は実際のお金の不足でした – 何をしても誰もお金を持っていませんでした。ロスは、1932年と33年に株や不動産のバーゲン品を買うための現金がなかったことを何度も嘆いていた。

3.人は決して学ばない– 1936 年、大恐慌は終わったかのように見え、株式市場は活況を呈していました。2929 年の暴落で消滅したのと同じ人々が再び狂ったように投資を行っており、翌 1937 年には米国株式市場が 50% 暴落しました。

4.市場のタイミングを計ることは破産する最良の方法の 1 つです。ロスは市場の研究者であり、聡明であるにも関わらず、彼の市場と米国経済の予測は何度も間違っています。

5.職業はうまくいかず、弁護士として稼げない週もあった。人々は、抜く必要がある膿瘍の歯以外の理由で歯科医を受診しなくなりました。彼らは医師に支払うことができなかった。彼の友人の医師が、ある週に総額1ドルを稼いだ、と彼は語った。私の父方の祖父は大恐慌時代に家畜の獣医師でした。彼は私に厳しい事実を告げた――彼は医師よりも獣医のほうが向いていたのだ。子供が病気になって亡くなり、両親が医者に行く余裕がなかったとしたら、それは悲しいことですが、家族は生き残りました。牛が病気になって死んでしまったら、家族全員が飢えてしまうかもしれないので、彼は給料をもらったのです。

6.群集心理は本物です。銀行への取り付け騒ぎにより、現金不足の状況はさらに悪化しました。その多くは不合理な恐怖によって引き起こされました。顧客が冷静でいれば存続できたはずの銀行が破綻し、銀行も顧客も全滅した。FDIC があることを嬉しく思います。

7. 「準備者」の意見には一理ある。殺人を含む地元の暴力犯罪は前例のないレベルに達しており、ヤングスタウンは特に暴力的な場所ではないと彼は語る。

私にとって最も重要な点は次のとおりです: 1. 多様化する 2. 誰も市場を予測するのが得意ではありません – 誰も、そしてその叔父の試みを止めません 3. マージンを避ける – それが 1929 年に人々を本当に破滅させたものです – 多く の人々は25%の証拠金を使って株式に投資しており、つまり投資額の75%を借りていました。

繰り返されるテーマ: これまでに起こったすべてにもかかわらず、投資マニアは引き続き発生します。 大幅に下落した株を所有していた多くの人は、信用で買って破滅しない限り、最終的には大丈夫だったはずだ。大恐慌中に最もパフォーマンスの良かった投資は国債(多くの企業が国債の利払いを停止した)と年金だった。

私が「エンロン効果」と呼んでいるもの – 人々は 1 つの株に全財産を投資します – 通常、故郷の企業はうまくいっていましたが、状況が悪くなると破滅し、仕事を失い、株価が暴落しました – おそらく存続できただろう彼らは多様でした。

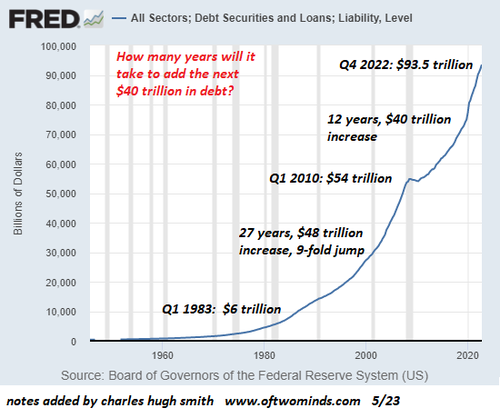

政治家は財政の健全性のために選出され再選されるのではなく、紙幣を印刷し、政府に借金をさせ、無料のものを配布するために選出され、再選されるのです。当時、ロスは連邦赤字が 1940 年に 470 億ドルに達したことに恐怖を感じていました。ははは!

Ishabaka さん、時代を超越した要点をまとめてくれてありがとう。 私が強調したいのは次の 2 つです。

借金がなければ、悪いことが起こる可能性は低くなります。 証拠金とは、担保に裏付けされた負債のことです。住宅ローンも証拠金であり、家と土地を担保にした借金です。このような負債にはすべて固有のリスクが伴います。つまり、担保の価値が資産に対して負っている負債を下回る可能性があります。借金が 呼ばれたとき、つまり返済が要求されたとき(または借金を担保の現在価値まで下げるために現金を支払わなければならないとき)、借り手は現金で支払うか、資産が没収されます。

前述したように、ハイパーインフレでは債務は非常に軽くなるが、これが銀行がハイパーインフレを「解決策」として認めない理由である。 ドイツは第一次世界大戦の戦勝国に対外債務を返済するという地政学的な圧力にさらされており、中央政府が手の届く唯一の「解決策」はハイパーインフレだと判断した最大の原因となった。

これが、多くの人が 資産デフレが 起こる、つまり資産バブルがはじけると予想している理由です。 中央銀行は次の理由でハイパーインフレの発生を回避します。 1) 地政学 (国の通貨を破壊することには事実上上向きがなく、壊滅的な下向きがある)。2) 中央銀行は銀行の利益を守るために存在しており、ハイパーインフレにより債務、融資、銀行業務が消滅します。3) 政治的無秩序のリスクは急増する。中産階級や労働者階級が自分たちが繁栄していると感じている、または繁栄する希望がある限り、すでに裕福な資本家を優遇することは容認される。しかし、中産階級と労働者階級が一掃されると、富裕層を優遇すること(どこでも現状維持のデフォルト設定)が逆襲を引き起こし、すぐに非線形になる、つまり混沌とした現状打破が起こる。

投機的な狂乱の中でギャンブルをしたり、永遠に続く一連の資産バブルに依存したりするリスクは容易に観察できますが、これらのリスクを軽減しようとしている人はほとんどいません。 これらのリスクを最小限に抑える最も簡単な方法は、カジノに行くのをやめる事です。もう 1 つは、私たちが連続資産バブル経済にどの程度依存しているかを問うことです。「すべてバブル」がはじけて再び膨らませることができなくなったら、私たちの家計にどのような影響が生じる可能性があるでしょうか。

もう1つは、 収入、エネルギー、食べ物など、必要なものを減らし、無駄を省くことです。つまり、痩せることです。

もう1つは、私たちが個人的にコントロールできるものに投資することです。住みやすいマイクロハウスがあり、借金がない、生産性の高い土地を所有することは、さらに多額の住宅ローンと固定資産税を支払う大邸宅を所有するよりもリスクが低くなります。

人間の生活にとって基本的な価値を生み出す必需品を生み出すツールや資産を 100% 所有することで、 それらの資産を最適に展開する方法を自由に選択できるようになります。投機バブルや他政府に収用される可能性のある1万マイル離れた資産の中央銀行の「貯蓄」に依存することは、制御不能なリスクの極みである。

これらはすべて、 自立のための重要な戦略です。

* * *