2023.8.3(K)

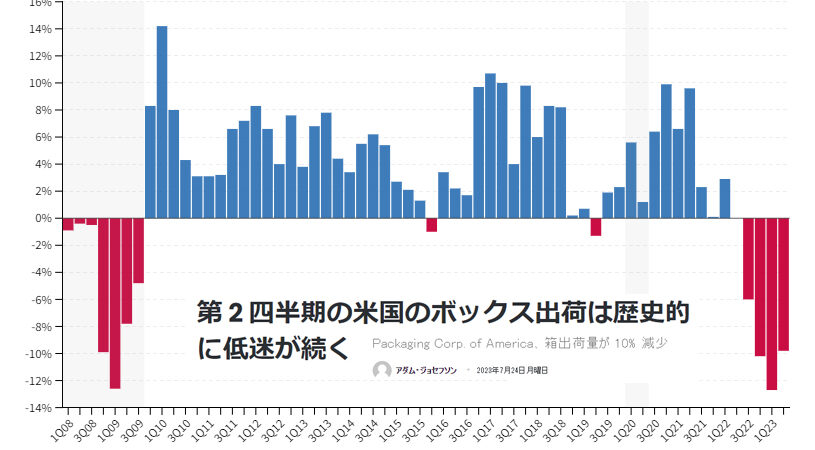

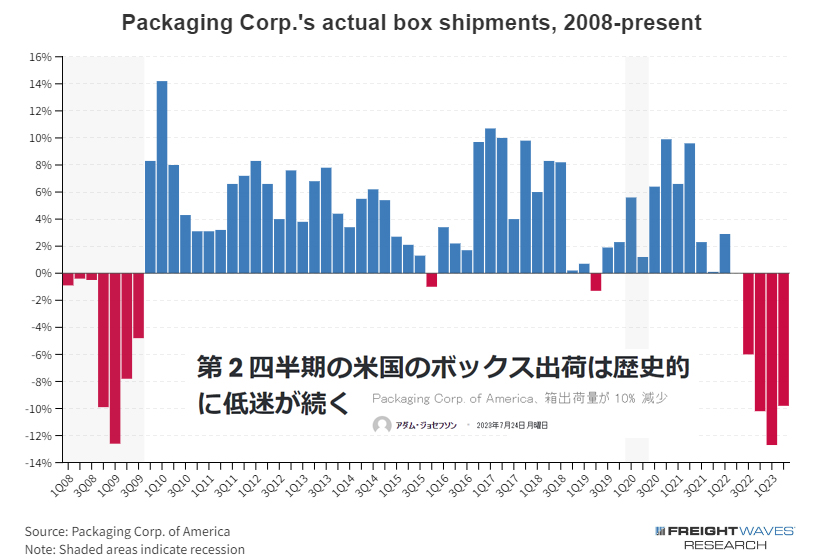

アメリカの段ボールケース生産量のグラフは、正体不明の自称経済アナリストよりもとても分かりやすい経済指標だと再認識させられます。グラフから読み取ると、今は「リーマンショック」以上の伸び率鈍化継続中ということになります。

2023年7月31日にアメリカ物流大手イエローグループが営業停止したのも、こういった背景があったということなのかもしれません。(1万2000台の貨物トラックと約3万人の従業員規模)

日本においても似たような傾向はありますが、問題はアメリカと違い、日本のインフレ上昇率は欧米諸国よりも大きくなっている現状、人口減少と実質賃金の伸び鈍化、物流業界の2024年問題、段ボール原紙の高騰など諸々がひかえていますので、今後段ボールケースの需要増加が続くと考えること自体にに無理があるんじゃないでしょうか。(単純にGDPという指標をその国の経済力ととらえるならば、今後日本にGDPを上向かせるチカラがあると考えるのは、とても興味深く面白い話だと感じます。)

大量生産・大量消費によって豊かになるという幻想は過去のものになりつつあるのかもしれません。2023.8.3(K)

【freightwaves】

2023年7月24日

Packaging Corp. of America、箱出荷量が 10% 減少

アダム・ジョセフソン

2023年7月24日月曜日

FreightWavesはここ数カ月、米国の箱需要が歴史的にいかに弱いかについて広範囲に記事を書いてきたが、最近になっても何も変わっていない。実際、需要は過去 3 四半期の各四半期で北米最大の段ボール原紙および箱紙メーカーの予想を常に下回っていたにもかかわらず、依然として驚くべき下振れを続けています。なぜこれが重要なのでしょうか? ボックス需要は、特に財経済に関して信頼できる先行経済指標です。財経済(トラックと鉄道の輸送量に反映される)とボックス需要の両方が1年以上大幅に低迷しており、今後改善の兆しは見えていない。

月曜日の市場終了後、北米第3位の段ボール原紙・箱メーカーであるパッケージング・コープ・オブ・アメリカが第2四半期決算を発表した。これには、箱出荷量の 9.8% 減少が含まれており、これは記録上最も深刻なものの 1 つです。わずか 3 か月前、同社は第 1 四半期の電話会議で、「4 月から大きな好転が見られ、(月の最初の 13 日間まで)2022 年 4 月と比較して依然として 6% 減少しているが、需要は改善している」と楽観的な見方を表明していました。 2022 年 4 月は当社の史上最高記録でした。」大きな改善はここまでです。その後、同社の出荷量の減少率はさらに悪化しました。

パッケージング・コーポレーションは、1日あたりの箱出荷量が第3四半期に引き続き改善すると予想しているが、その理由については明らかにされていない。地方銀行が必要に迫られて融資を削減し、緊急政府食糧配給制度(SNAP)の恩恵は過去のものとなり、連邦学生ローンの支払いは10月に再開予定で、連邦準備理事会はインフレ対策として金融引き締めを続けている。何がボックス需要の改善につながるかは不明です。たとえ連続的に改善したとしても(なぜそうなるのかはわかりませんが)、改善は異常に低いハードルから外れているでしょう。米国のボックス需要はほぼ2017年のレベルに沿って推移していると推定されており、6年間成長がないことを意味しています。

段ボール統計・発表資料