2023.3.16(N)

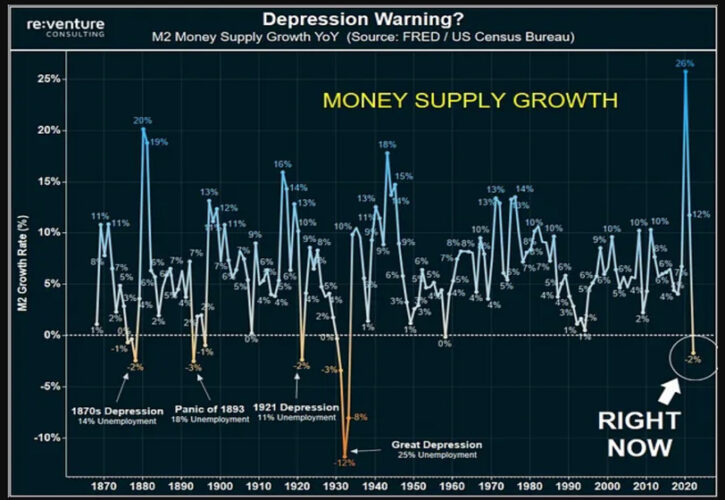

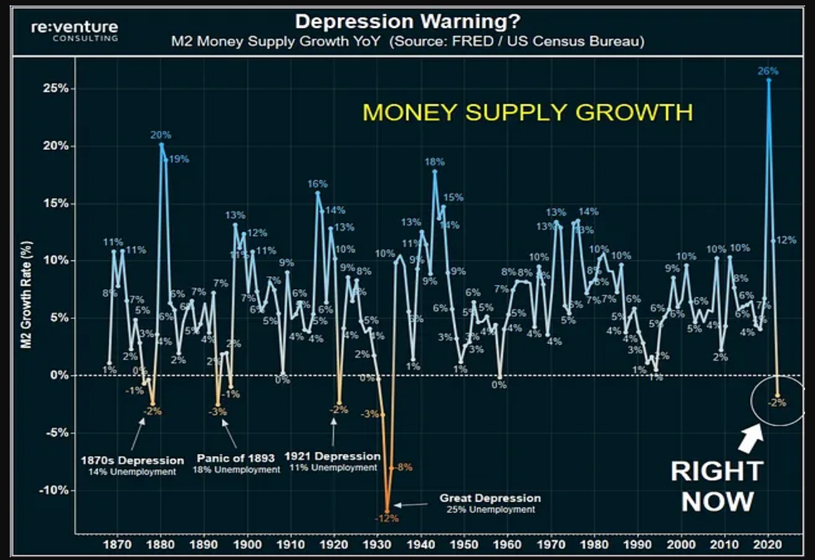

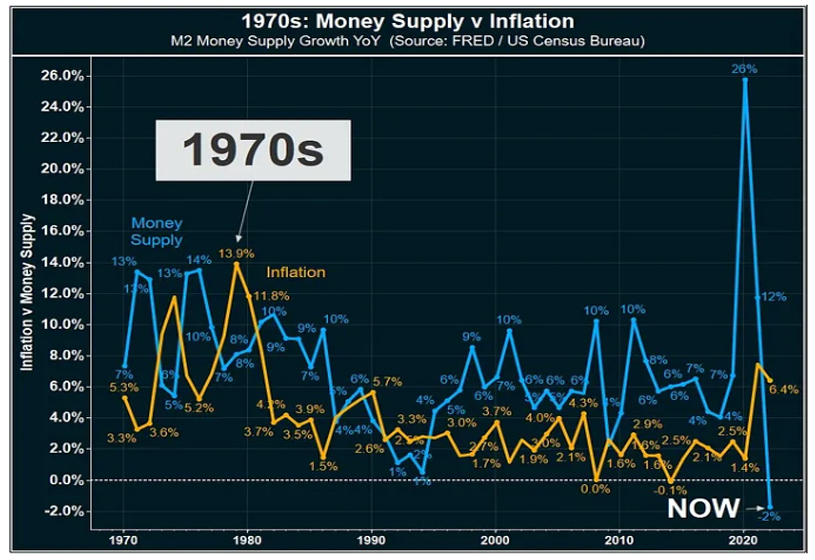

セントルイス連邦準備銀行-経済データの「マネーサプライ」1870年~のグラフを改めて見ると、2022年に約100年ぶりのマイナスとなっているようです。

このデータに対する記事の解説全てが正しい訳ではありませんが、簡単に言うと「警戒水準」ということになります。

この指標数値は日本経済はもちろん、貿易に対してドル決済に大きく比重を置いた国々は影響を受ける可能性があり、日本国地域市民の日々の暮らしを一夜にして変化させてしまう可能性の高い要素をふくんでいるため、決して楽観視できないものです。2023.3.16(N)

2023.8.2(N)

先日日銀の金融政策が発表されましたが、巷では「現状のマーケット環境に対応できる『微調整』」という悪くない評価が出ているようですが、「国債価格暴落(金利上昇)を防ぎつつ、円安を継続容認」というかたちになっていますが、すでにアメリカ政府の年間有利子負担額は1兆ドルに達しようとしているなかで、日本の円を意図的に対ドル円安に仕向けドルをささえても手遅れな気がしますし、それは円の価値を大きく棄損し、日本経済(内需)を弱らせることになると考えます。じゃぁその反対でいいのかというと、今度は国内金融機関の財務体質の悪化によって金融崩壊から日本総たたき売りになるかもしれません。日銀はそういったことにならないよう、その極めて微妙な中間地点である金融政策を継続するしかないのですが、それも永久には続きません。

トリガーをどの国が引くのか?注目は2023年第二Q後(もうすぐ)に発表される「アメリカ政府の年間有利子負担額」の発表によってあらためて「ミンスキーモーメント(限界点)」が意識され始めた時かもしれません。「不換紙幣の限界点」それは想像をはるかに超え日本、特に都心部の生活環境とスタイルは大きな影響を受け激変すると考えます。2023.8.2(N)

2023.8.3(K)

年間1兆ドルを超えるのがほぼ間違いないとフィッチは判断したのか米国債の格付けが引き下げられました。それに対してイエレンさんはなんかいってるようですけど辞めるならできるだけ早くやめて別な有能な方にかわってもらったほうがいいと思います。というのも、2023年第3Q後の有利子負債の数字が発表された場合にはそれなりの影響がありますし、それは一時的なものではなく、将来にわたりこの結末に決着がつくまで続くことになるでしょうから。(なにやってももう解決はむずかしいとおもいますけど)

これまでの基軸通貨が1250前後からイタリア→ベネチア、1450年頃ポルトガル→1530年頃スペイン→オランダ1640年頃→1720年頃フランス→1815年頃イギリスポンド→1921年頃アメリカドル→2023年今にいたる変遷があったことを考えると、おおむね100年程度で世界の基軸通貨は変遷してきました。

ポンドからドルへ基軸通貨がスイッチして約100年経過していますので時間的には「そろそろアレかな?」とか思わされる部分があります。しかし、日本人は戦後のアメリカ軍パワーによる半植民地支配とドル通貨による支配が同程度続いてきましたので、ドルが基軸通貨でなくなるとか想像もできない状態でしょうか?こんなくだらないことを言っているうちにも幾何級数的にアメリカの有利子負債は、じゃんじゃん増えていますけど・・・。日本も同じようにインフレを抑制しようとすると金利を上げるしかないわけで(すでに上げつつありますが)それによって日本の借金はアメリカ同様、幾何級数的にジャンジャン増えるわけで、アメリカのあり様は他人事じゃないんですけどね。

イエレンさんも自分の任期の間は何事もなく波風立たないよう毎日祈りを欠かさずやっていたんでしょうけど、仕事は祈ることではなく適切な政治判断によって将来に未来を残すことが政治家の仕事ですが、とはいっても「イエレンがどんなに全力で踏ん張ってわいわいしたところで」何かが自動的に解決するというわけではありませんし、ましてや悪手な金融政策をして世界を混乱の渦に巻き込むんであれば「もうこのまま何もせず何も考えずにしずかにボーっと余生を・・・」。(K)2023.8.3

【NHK】2023.8.2

世界で最も安全な資産とされてきたアメリカ国債。

大手格付け会社「フィッチ・レーティングス」は、その格付けについて、アメリカの財政が悪化する懸念や債務上限問題にみられる政治の混乱などを理由に、最も信頼度が高い「AAA」から1段階引き下げたと発表しました。大手格付け会社によるアメリカ国債の格下げはおよそ12年ぶりです。

目次

-

「AAA」から「AA+」に 大手引き下げは12年ぶり

-

イエレン財務長官「決定に強く反対する」

「AAA」から「AA+」に 大手引き下げは12年ぶり

大手格付け会社「フィッチ・レーティングス」は1日、外貨建てのアメリカ国債の格付けを最も信頼度が高い「AAA」から「AA+」に1段階引き下げたと発表しました。

格下げの理由について格付け会社は、今後3年間にアメリカの財政が悪化する懸念や政府の借金の上限、債務上限問題にみられる政治の混乱などを挙げています。

債務上限問題を巡っては、過去20年にわたって政治対立を繰り返し、土壇場で解決が図られるのは財政運営の信頼を損なわせるものだと指摘しています。

大手格付け会社がアメリカ国債の格付けを引き下げるのは、かつてのスタンダード・アンド・プアーズ、今のS&Pグローバル・レーティングが2011年8月に最も信頼度が高い「AAA」から「AA+」に引き下げて以来、およそ12年ぶりです。

2011年に初めてアメリカ国債が格下げされたときは、世界で株価が下落するなど金融市場が動揺しました。今後の市場の反応が注目されます。

イエレン財務長官「決定に強く反対する」

「フィッチ・レーティングス」がアメリカ国債の格付けを引き下げたことについて、イエレン財務長官は1日、声明を発表しました。

この中でイエレン長官は「フィッチ・レーティングスの決定に強く反対する」としたうえで「アメリカ国債が依然として世界有数の安全かつ流動性の高い資産で、アメリカ経済が強いという投資家や世界中の人々の認識を変えるものではない」と強調しています。

また「アメリカ政府は財政が持続的になるようしっかりと取り組んでいる。債務上限に関する法律には1兆ドル以上の財政赤字削減が盛り込まれ、財政の道筋は改善された」などとして今回の国債の格下げは恣意的(しいてき)で古いデータに基づいたものだと批判しています。

アメリカ国債とは 各社の格付けは

アメリカ国債はアメリカ政府と基軸通貨であるドルに対する信頼を背景に長く世界で最も安全な資産とされてきました。

さまざまな投資商品に組み込まれ、アメリカ国債の利回りは金融市場の重要な指標となっています。

このアメリカ国債の格付けをめぐってはかつてのスタンダード・アンド・プアーズ、いまの「S&Pグローバル・レーティング」が2011年8月に初めて格下げに踏み切りました。

最も信頼度が高い「AAA」から「AA+」に1段階引き下げ、今も上から2番目の「AA+」となっています。

今回、「フィッチ・レーティングス」も「AAA」から「AA+」にに1段階引き下げたことで同じ上から2番目の格付けとなりました。

一方、別の大手格付け会社「ムーディーズ」はアメリカ国債の格付けを最も信頼度が高い「Aaa」として、維持しています。

引き下げ根拠とした財政の悪化への懸念

大手格付け会社、「フィッチ・レーティングス」はアメリカ国債の格付けを引き下げた根拠としてアメリカの財政悪化への懸念を具体的に示しています。

それによりますと、アメリカのGDP=国内総生産に対する政府の財政赤字の比率はことし、歳入の落ち込みなどを反映して6.3%と予想し、去年の3.7%から上昇するとしています。

また、GDPに対する政府の債務残高の比率はことしは112.9%と見込んでいます。

これは新型コロナの感染が拡大していた2020年の122.3%を下回るものの、コロナ前の2019年の100.1%を大きく上回るとしています。

この格付け会社では、今後10年間は、FRB=連邦準備制度理事会による利上げを受けた金利上昇と、債務残高の増加がアメリカ国債の利払い負担を増加させるうえ、高齢化と医療費の増加によって支出が増加する見通しで、中期的な財政の課題は未解決だとしています。

また利上げの影響による企業の投資縮小や消費低迷でアメリカ経済が景気後退に陥るリスクも格下げの要因としてあげています。

2023.7.20now

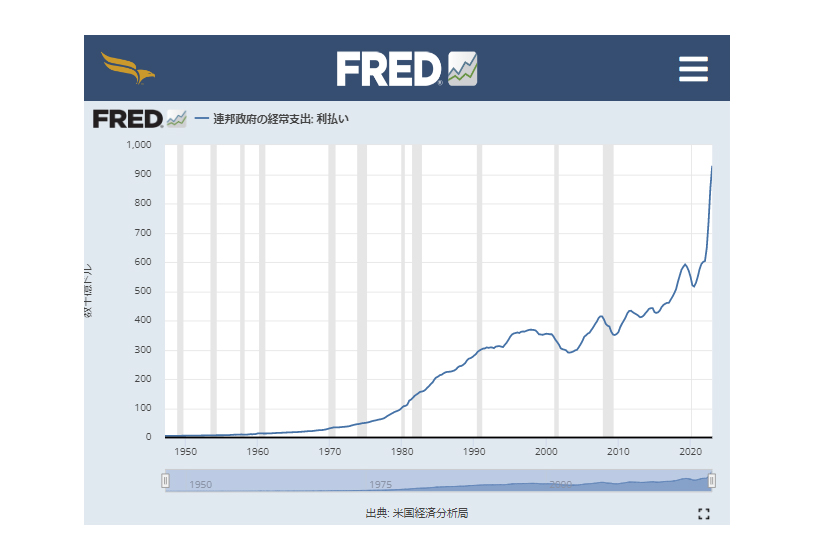

【セントルイス連邦準備銀行】連邦政府の経常支出: 「利払い額」>クリック

【セントルイス連邦準備銀行-経済データ】

【Medium.com】インフレ

【Medium.com】マネーサプライの縮小が 2023 年に新たな不況につながる理由

2023.3.16

【赤文字は(N)が強調した部分です。】

マネーサプライの縮小が 2023 年に新たな不況につながる理由

マネーサプライは公式に縮小しており、歴史的に言えば、2 桁の失業率を伴う不況が続く可能性があります。

マネーサプライの縮小 + インフレは厄介な組み合わせです。それは、より高い価格を支払うためにシステム内を流れるドルが少なくなることを意味するからです.

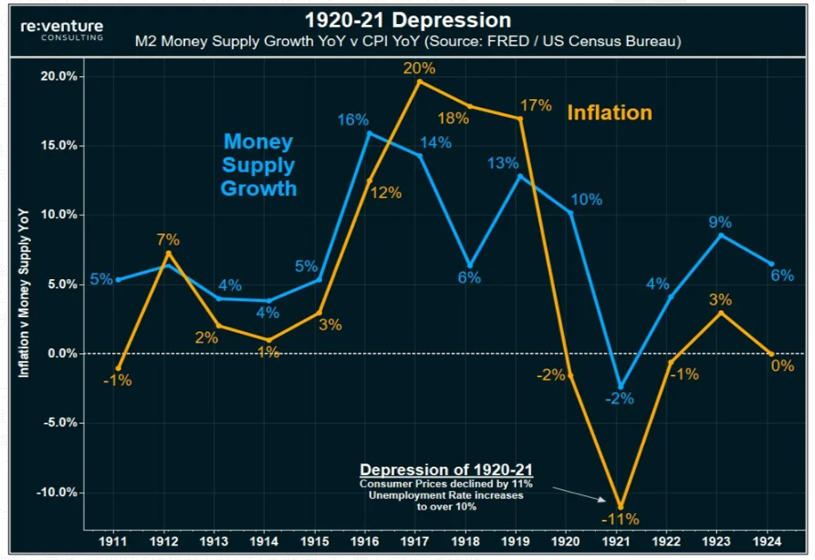

ある時点で、システムが「破綻」し、デフレ崩壊が発生します。これはまさに 1921 年の恐慌 (大恐慌ではない) で起こったことです。これは、第一次世界大戦とスペイン風邪の後に発生し、高インフレ/マネーサプライの成長が何年も続きました。そして… 11%のデフレと失業率が急上昇しました。

1921 年にマネーサプライが 2% 減少しただけで、デフレ不況が発生しました。そして、2023 年の今日、すでにマイナス 2% の収縮に達しています。

私たちの経済と現在のインフレの回復力は、人々が考えるほど強くないかもしれないことを示唆しています.

マネーサプライ収縮とは何か、なぜそれが重要なのか?

量的引き締め (QT) としても知られるマネー サプライの縮小は、連邦準備制度理事会のバランス シートを削減または縮小する金融政策を指します。Fed は、財務省 (国債) を売却するか、満期を迎えて現金残高から削除することにより、QT を実装します。

マネーサプライの縮小は、経済活動、支出、投資、物価、賃金、雇用に影響を与えるため、重要です。マネーサプライが縮小すると、貸し借りに利用できるマネーが少なくなり、需要と産出が減少します。これは、デフレ (価格の全般的な下落) またはディスインフレ(価格上昇の鈍化)につながる可能性があります。

デフレまたはディスインフレは、経済に悪影響を与える可能性があります。例えば:

消費者や企業は、将来的に価格が下がることを期待して、購入や投資を延期する可能性があります。

債務者は、借金が固定されたまま収入が減少するため、ローンの返済が困難になる場合があります。

銀行は、債務不履行や損失を恐れて、貸し出しに消極的になったり、より高い金利を請求したりする可能性があります。

収益が減少する一方でコストが増加する企業では、利益が減少するか、損失に変わる可能性があります。

マネーサプライの縮小と不況の歴史的例

マネーサプライの縮小が不況や不況につながる歴史的な例がいくつかあります。それらのいくつかを次に示します。

大恐慌 (1929?1939): マネーサプライの縮小が経済崩壊を引き起こした最も有名な例。1930 年から 1933 年にかけて、マネーサプライは 30% 近く減少し、年間約 10% のデフレが発生しました。これにより、債務負担が増加しました。歪んだ経済的意思決定。消費の減少;?失業の増加;?銀行、企業、個人を破産に追い込んだ。

1980 年から 1982 年の景気後退: マネーサプライの縮小が景気後退の引き金となるもう 1 つの例。1970 年代後半の高インフレに対応して、FRB は金利を急激に引き上げ、マネーの伸びを大幅に抑制しました。これにより、生産量と雇用が急激に減少しました。倒産の急増。住宅ローン、クレジットカード、その他のローンの金利の上昇。

2007 年から 2009 年の世界金融危機: マネー サプライの縮小が金融危機を悪化させる可能性があることを示す最近の例。2008 年 9 月にリーマン ブラザーズが破綻した後、クレジット市場は凍結し、銀行間融資は枯渇しました。これにより、銀行やその他の金融機関が利用できる資金が減少し、資産を激安価格で売却するか、破産に直面する必要がありました。FRB は、緊急の流動性支援を提供し、量的緩和 (QE) を通じてバランスシートを大幅に拡大することで介入しました。

2023年のマネーサプライ収縮の現状

では、2023 年の今日のマネー サプライの縮小で何が起こっているのかを見てみましょう。

2022 年 6 月、FRB は量的引き締め政策を開始し、毎月最大 300 億ドルの国債と 170 億ドルの住宅ローン担保証券を販売しました。9 月には、米国債で 600 億ドル、住宅ローン担保証券で 350 億ドルに達しました [4][8]。

量的引き締め(QT)を加速する動きは、金融システムからパンデミック時代の刺激策をさらに排出し、長期資産の借入金利を引き上げてインフレ圧力を弱めることを意図しています。

しかし、この政策は経済に意図しない結果をもたらす可能性があります。CEIC Data によると、マネーサプライの伸び (M2) は、2022 年 12 月の -1.1%の低下と比較して、2023 年 1 月の前年比で -1.7% 低下しました。マネーサプライのマイナス成長は 3 か月連続で、1988 年以来の最低水準です。

マネーサプライの伸び (M2) は、流通している現金、当座預金、貯蓄預金、マネー マーケット証券、ミューチュアル ファンド、およびその他の定期預金の量を測定します。これは、経済活動とインフレ期待の重要な指標です。

マイナスのマネーサプライの伸びは、支出や投資に利用できるお金が 1 年前よりも少ないことを意味します。これにより、需要と生産量が減少する可能性があります。物価と賃金の低下;?債務負担を増やす。消費者と企業の信頼を弱めます。

一部のエコノミストは、このマネーサプライの縮小は一時的なものであり、FRB が QT プログラムを停止または減速させれば元に戻ると主張しています。彼らは、パンデミック前のレベルと比較して、金融システムにはまだ多くのお金が流れていると指摘しています。現在のマネーサプライ (M2) は、パンデミック前よりも約 35% 高くなっています (15 兆ドル → 21 兆ドル)。

しかし、このマネーサプライの縮小は、経済にとって今後の問題の兆候である可能性があると警告する人もいます。彼らは、過去の記録が明確であることを指摘しています。不況/デフレは、マネーサプライの「線形」減少が発生する必要はありません。前年比で 2 ~ 4% の縮小です。そして、問題が発生します。

彼らはまた、「安定した」個人消費にもかかわらず、経済成長が2023年初めに減速していることを指摘しています.?高インフレと金利の上昇が、家計と企業の利益に影響を与え始めています。不動産市場も弱含みの兆しを見せており、住宅価格は 2012 年以来初めて下落している。

これらの要因は、マネーサプライの縮小と経済活動との間に負のフィードバック ループを生み出す可能性があります。支出の減少は生産量の減少につながります。産出量の減少は収入の減少につながります。収入が減ると、お金が減ります。等々。

2023年に新たな大恐慌を避けるために何ができるか?

FRB は困難なジレンマに直面しています。それは、新たな不況や景気後退を回避しながら、物価の安定と雇用の最大化という 2 つの使命のバランスをどのように取るかということです。

考えられる選択肢の 1 つは、QT プログラムを一時停止または減速し、インフレ期待と経済成長が安定するまで金利を低く抑えることです。これにより、経済内でより多くのお金が循環し、需要と生産をサポートできるようになります。

別の可能なオプションは、変化する経済状況と期待に対応する、より柔軟で適応性のある金融政策の枠組みを採用することです。これには、より高いレベルのインフレ (2% ではなく 4% など) または名目 GDP 成長率 (3% ではなく 5% など) を目標にすることが含まれます。これは、FRBが経済を支え、デフレを防止することにコミットしていることを国民に知らせることになります。

3番目に考えられるオプションは、財政当局(議会やホワイトハウスなど)と協力して、総需要と所得を押し上げるために、より多くの景気刺激策や減税を提供することです。これにより、お金の流通速度 (お金の持ち主が変わる速度) が上昇し、マネーサプライの縮小が相殺されます。

これらのオプションは相互に排他的ではなく、状況に応じてさまざまな方法で組み合わせることができます。ただし、インフレ率の上昇、債務水準の上昇、政治的介入、信頼の喪失などのトレードオフとリスクも伴います。

最終的に、FRB はこれらの要因を慎重に検討し、その使命と公共の利益に最も役立つ決定を下す必要があります。

【Medium.com】マネーサプライの縮小が 2023 年に新たな不況につながる理由

以上引用