【zerohedge】

8月 01, 2023

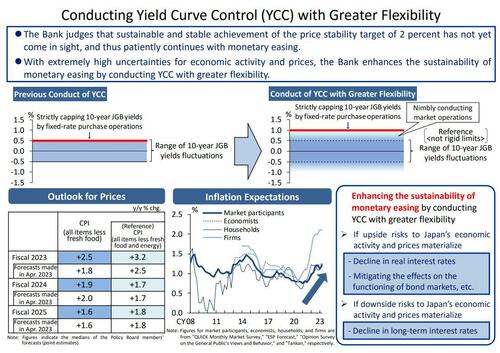

先週の金曜日、日銀による予想外のイールドカーブ・コントロールの調整に先立って、私たちは、伝統的に金融政策の愚かさでオリンピックに勝利してきた中央銀行である日銀ですら、中途半端なYCCのようなものを追求するほど精神的に困難にはならないだろうと予測した。日経新聞が数時間前にリークした「微調整」。結局のところ、日銀が検討している可能性があることがわかったような調整以外の調整では、円の下支えという点では何も達成できないことは、ほとんどの人にとって明らかだったはずだ――私たちはそう思っていた―― (上田氏の明確な意図) (ドル円が再び150円に上昇するのを恐れているが、その時点で日本はゲームオーバーになるかもしれない)、その一方で、間違いなく国債市場は爆破され、日銀はこれまでに見られたものよりもさらに大きな債券市場の惨事と衝突することになるだろう。同時に、さらに積極的な円売りを引き起こした。

悲しいかな、我々は間違っており、金曜日に日銀は、10年間の目標を0.5%に維持するという、半ば妊娠中のYCC「微調整」に取り組むと発表したとき、その愚かさで再び我々と市場にショックを与えることができた。国債介入の「厳格な上限」を従来の0.50%レベルから0.5%から1.0%の間(意味が何であれ「機動的に市場調節を行う」範囲)に引き上げる。

タイムスタンプの目的のため、私たちは当時、これは最初にすべての制御を失うことになる、ある中央銀行によるもう一つの壊滅的な決定となるだろうと明確にしました。

念のために言っておきますが、私たちはまた、最新の「調整」は、円崩壊を阻止するために何もせずに、即座に国債市場を崩壊させるだろうと予測しました。これは、日本が正常化する可能性がどの程度であるかについての市場の見通しによっても左右されます。円(-0.1%)と他の通貨ペア(米国は現在5.50%)との驚異的な利回り差により、史上最も有利なキャリートレードが実現しました。

とにかく、日銀の愚かさを過小評価し、YCCの「調整」を追求したことは間違っていたかもしれないが、日銀がその「調整」を強行し、そのわずか1日後に10年国債が暴落した場合に何が起こるかを予測したことは完全に正しかった。 10bps以上の上昇で、小さいように聞こえるかもしれないが、中央で計画された債券市場を有する経済にとって、これは過去10年間で3番目に大きな上昇となった。

次に起こったことは、過去2日間で日銀による2番目に大きなサプライズだった。午前の取引で利回りが9年ぶりの高値に急上昇する中、我々が警告していた 債券暴落を食い止める期待から、日銀は予定外の国債発行を発表した。 -国債暴落を抑えるための買いオペで、前日に我々が冗談を言っていた通り、20億ドル以上相当の債券を市場金利で買い取ると発表した。

日銀がこのような形で債券市場に介入したのは2月以来初めてで、今後も日銀が急激な上昇を平準化する姿勢を示唆している。そして、10年債利回りが0.6%を下回った一方で、我々が警告していた通り、金融引き締めを試みれば債券市場の崩壊につながると為替トレーダーらが認識したため、円は対ドルでの上昇をすぐに反転させた。実際、日銀の金曜朝の発表後数分で138ドルまで下落した後、間違った反射反応がミセス・ワタナベの取引フローを支配したため、USDJPYはそれ以来142.50ドルまで急騰し、2日間でほぼ500ピップス上昇しました。

ブルームバーグが述べているように、「積極的な買い入れは、日本の超緩和金融政策からの緩やかな後退が、世界中の複数の資産クラスにわたるボラティリティの高まりと介入のリスクをもたらしていることを改めて思い出させるものである。また、これは、以下に基づいて構築された金利制度を解釈する際の課題を浮き彫りにしている」灰色の線は、日銀が市場に対して明確ではなく柔軟性を持たせるためのものだ。」

ヘッジファンド、ブルー・エッジ・アドバイザーズ(シンガポール)のポートフォリオマネジャー、カルビン・ヨー氏は「その柔軟性は、いつ介入するかが不透明であることで得られる」と語る。「柔軟性とはオプション性の別の言葉であり、オプション性は不安定性として現れる可能性があります。0.5%から1%の間で、いつ日銀が有意義な介入を行うのか正確には誰にも分かりませんが、その範囲は非常に広いのです。」

さて、私たちは今、日銀の正常化への勇敢な努力が越えるべき一線を引くのが0.6%であることを知っています。言い換えれば、なんと10bpsの上昇で、何とか日本の3%のインフレを抑えることができるはずだ。

面白いことに、金曜中ずっと日銀の「大胆な」決定を称賛した後、一夜にして大合唱がひっくり返り、米ドル円が数時間以内に130ドルまで暴落すると予測していた人たちは皆、突然態度を変え、一部の日銀ウォッチャーが我々の発言を超えた行動をとったことに注目した。 YCC 帯域は現在非常に広く、ゼロ ターゲットの概念はほとんど無意味になっています。しかし月曜日のオペは、日銀がいつでも市場に参入できることを示している。

大和証券(東京)のシニア国債ストラテジスト、大野木恵子氏は「予定外のオペは驚きだった」と述べた。「この措置はおそらく、利回りの急激な上昇後、そして火曜日の10年債入札を前に、利回り上昇のスピードを鈍化させることを目的としているのでしょう。」

上田和夫総裁は金曜日の政策調整後の講演で、現状では利回りが1%に達するとは予想していないと述べた。東京に拠点を置くエコノミストの多くは、10年債利回りが年末までに0.7~0.8%程度に落ち着くとの見方をしており、来年は1%の可能性が当面より高いと指摘する人もいる。しかし、それは円の暴落を抑えるにはほとんど役に立たず、一方、145円をはるかに超えて円安をもたらす大規模な定期的な流動性注入を保証することになる。

オックスフォード・エコノミクスの日本責任者、永井茂人氏は「短期的には10年債利回りは上昇圧力に直面する可能性があり、日銀は予定外の国債買い入れオペでこの圧力を落ち着かせようとするだろう」と述べた。

野村證券の首席日本エコノミスト、森田京平氏は、持続可能なインフレと賃金上昇が確実になった場合、「日銀の次の政策措置は、4月から6月頃にマイナス金利とYCCが終了することになるだろう」と予想している。頑張ってください。

YCCの「微調整」災害全体について最も終末論的な見方をしたのは、ブラウン・ブラザーズ・ハリマン社のトップ為替ストラテジストであるウィン・シン氏で、ブルームバーグテレビのインタビューでコメントした際、彼はゼロヘッジを読んでいたようだ。

ここ一週間私たちが話してきたことを言い換えると、

ブラウン・ブラザーズ・ハリマン&カンパニーのトップ為替ストラテジストによると、イールドカーブ・コントロール・プログラムを緩和するという日銀の驚くべき措置は政策変更の「中途半端な試み」であり、今後は日本円の重しになるだけだという。

シン氏は、日銀が現在、中国の金融政策を抑制してきた不可能な三位一体を追い求めていることを認識し、「自由な資本移動を実現しながら、金利や為替レートをコントロールすることはできない。日銀はやろうとしている」とブルームバーグに語った。 3つとも。」

私たちが述べたことをほぼそのまま繰り返して、外為ストラテジストは金曜日の中央銀行の政策決定は「非常に不可解な動き」だったと述べた。限界だ。何かをするのは中途半端な試みだったと思う」

そしてオチは、「彼らは本当に何の役にも立たないために、多くの信頼を無駄に浪費したと思います。」金曜日以来の株式市場の上昇と円の下落は、「市場が本当に日銀を信じていないことを物語っている」とシン氏は付け加えた。

「それがどこに向かうかは為替レートだ。そこでプレッシャーが解放されるのです。私はドル円を買うべきだとこれまで以上に確信しています」と同氏は述べ、先週金曜日に説明したように我々も完全に同意する。驚くことではないが、BBHのストラテジストはUSD/JPYが「それ以上ではないにしても」145ドルになると予想している。ネタバレ注意: それははるかに高くなるでしょう。